Tabla de contenidos

De manera preliminar a examinar los requisitos para acceder a la jubilación y los tipos de jubilación que existen, cabe definir qué es la jubilación. La jubilación es la acción por la que un trabajador cesa completa y definitivamente de trabajar y pasa a ser inactivo laboralmente, al concurrir en él una serie de requisitos como haber cotizado a la Seguridad Social un número determinado de años, tener una edad o condiciones de salud determinadas, o pertenecer a un grupo profesional concreto.

Mediante la prestación por jubilación, la Seguridad Social abona mensualmente una retribución a los trabajadores que, al cesar definitivamente en el ejercicio del trabajo, dejan de obtener ingresos, en mérito a su contribución, con parte de su salario, a la jubilación de otros trabajadores, de conformidad con el sistema de solidaridad intergeneracional por el que se rige la Seguridad Social en España, que supone que los trabajadores en activo financian las prestaciones de aquellos que están cobrando una pensión en ese momento.

Este tipo de jubilación se denomina contributiva, y se produce cuando el trabajador ha aportado parte de su sueldo a esta causa durante su vida laboral y, para compensar la pérdida de ingresos profesionales al cumplir una determinada edad, se le otorga una prestación mensual.

No obstante, la jubilación puede ser no contributiva, otorgándose una prestación a aquellas personas que, encontrándose en situación de jubilación o invalidez y en estado de necesidad protegible, carezcan de recursos suficientes para su subsistencia, aun cuando no hayan trabajado o cotizado el número de años mínimo para jubilarse.

QUÉ REQUISITOS PARA ACCEDER A LA JUBILACIÓN DEBEN CUMPLIRSE

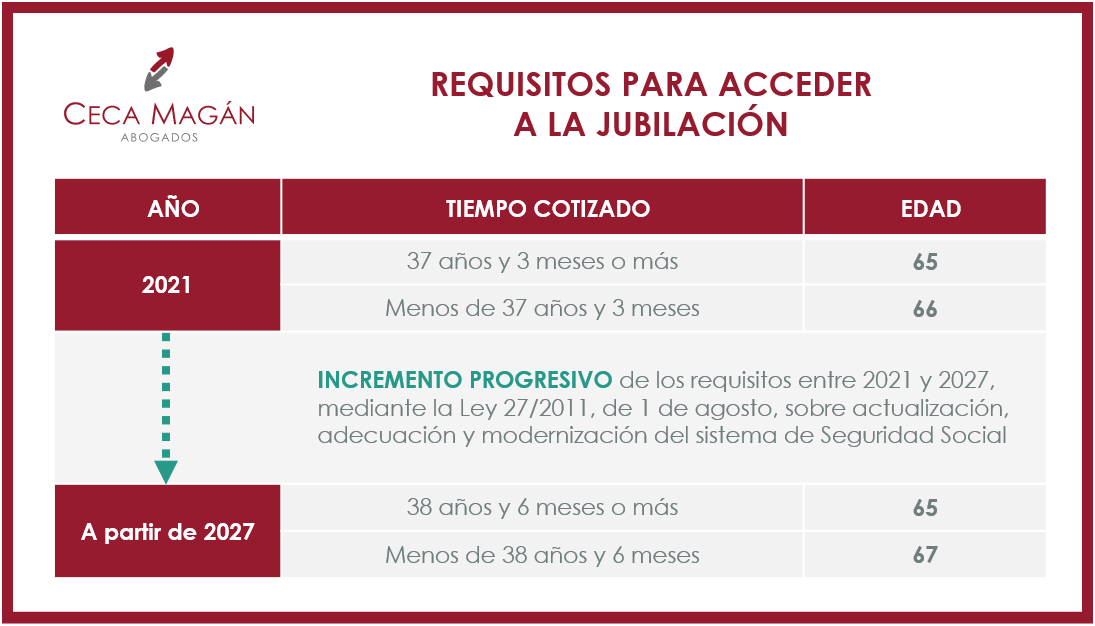

Para acceder a la jubilación, y comenzar a cobrar la prestación correspondiente, los trabajadores deben cumplir una serie de requisitos. En primer lugar, en relación con el número de años que el trabajador debe haber cotizado a la Seguridad Social y la edad que debe tener, al alcanzar los 15 años de cotización, los trabajadores tienen derecho a una prestación por jubilación, del 50% de su base reguladora. Tal porcentaje se incrementa progresivamente, en virtud de los meses adicionales cotizados.

Para acceder a la máxima prestación, es decir, el 100% de la base reguladora, se incrementan los requisitos para la jubilación de edad y años cotizados: en el año 2021 se requieren 37 años y 3 meses cotizados o más, y tener cumplidos los 65 años o si la cotización es inferior a los 37 años y 3 meses, se puede acceder a la jubilación a los 66 años. Está establecido un incremento progresivo y paulatino de estos requisitos, hasta el año 2027, a partir del cual, para obtener el 100% de la base reguladora, se deberán tener 65 años cumplidos y 38 años y 6 meses o más cotizados o, en caso de tener cotizados menos de 38 años y 6 meses, haber cumplido los 67 años.

Asimismo, como veremos a continuación, al existir diferentes tipos de jubilación, pueden concurrir otra serie de requisitos para acceder a la jubilación en los trabajadores de manera anticipada, como una discapacidad o pertenecer a un grupo profesional determinado.

QUÉ TIPOS DE JUBILACIÓN EXISTEN

La jubilación no es de un único tipo, en el sistema de Seguridad Social existen diferentes tipos de jubilación:

La jubilación ordinaria es la jubilación a la que acceden los trabajadores, llegada la edad ordinaria de jubilación que establece el Estado, sin anticipar su cobro, sin compatibilizarla con un trabajo y sin estar forzados a ella. La jubilación estándar que conocemos, con al menos 15 años de cotización. Para cobrar la jubilación ordinaria, además de ser imprescindible tener cumplida una edad determinada, se tienen que cumplir con los siguientes requisitos: acumular un mínimo de 15 años cotizados; que 2 años cotizados lo sean dentro de los últimos 15; y estar afiliado a la Seguridad Social.

La jubilación anticipada es la que se produce cuando un trabajador se retira antes de cumplir la edad ordinaria de jubilación que le corresponde. Este tipo de jubilación puede ser de distintas clases: voluntaria, forzosa, por discapacidad o a razón del grupo profesional. Cada una con sus propios requisitos de acceso. Asimismo, en general conlleva unos coeficientes reductores que penalizan por jubilación antes de lo que tipifica el Estado. Los tipos de jubilación anticipada son los siguientes:

- Voluntaria: es posible disfrutar de una jubilación anticipada, de manera voluntaria, si concurren los siguientes requisitos: tener 2 años menos que la edad ordinaria establecida para la jubilación ordinaria y haber cotizado un mínimo de 35 años (estando comprendido 2 de ellos en los 15 años inmediatamente anteriores a la fecha de solicitud de jubilación anticipada voluntaria). Ésta conlleva una reducción del importe de la pensión, mediante coeficientes reductores, de conformidad con cada trimestre que nos adelantemos a la jubilación ordinaria.

- Forzosa: concurre cuando la empresa obliga a sus trabajadores a jubilarse antes de tiempo. Como máximo, puede solicitarse 4 años antes de la edad ordinaria de jubilación que corresponda. Debe ser el empleador el que inste a hacerlo, despidiendo al trabajador, que debe tener cotizado un mínimo de 33 años. Las únicas causas de despido que generan una jubilación anticipada forzosa son las siguientes: despido colectivo (ERE) por causas ETOP; el despido objetivo individual, por las mismas causas ETOP; el ERE concursal, si la empresa está en concurso de acreedores; o en caso de muerte, jubilación o incapacidad permanente del empresario. Cuando se produce el despido, el trabajador ha de acreditar que ha recibido una indemnización o, en su defecto, presentar el documento de la conciliación, de la demanda en curso o la declaración de concurso de acreedores de la empresa. También conlleva la aplicación de unos coeficientes reductores, menores que en la anticipada voluntaria, siendo menor la penalización al trabajador.

- Por discapacidad: también puede el trabajador jubilarse de manera anticipada por tener una discapacidad reconocida y haber trabajado a la vez. Pueden ser trabajadores con el 65% o más de discapacidad reconocida, o con un 45% o más de discapacidad, entre las enfermedades contempladas en la ley para poder acudir a esta jubilación anticipada se encuentran: Síndrome de Down, Acondroplasia, Fibrosis quística, Esclerosis múltiple o Síndrome de Tourette, entre otras.

- Por pertenecer a determinado grupo profesional: los trabajadores que hayan desarrollado una actividad laboral considerada como penosa, tóxica, peligrosa o insalubre, también tienen derecho a una jubilación anticipada, en caso de que hayan cotizado 15 años a la Seguridad Social. Los grupos de trabajo que se incluyen en esta categoría son: ferroviarios, minería y carbón, personal de vuelo, toreros y policías locales, entre otros. Es necesario tener en cuenta que este tipo de jubilación también conlleva la aplicación de coeficientes reductores, iguales a los aplicables a la jubilación anticipada voluntaria.

- Por tener la condición de mutualista: los trabajadores que hayan cotizado a alguna de las mutualidades laborales de trabajadores por cuenta ajena, antes del 1 de enero de 1967, podrán acceder a la jubilación anticipada a partir de los 60 años. Del mismo modo que en el caso de las otras jubilaciones anticipadas, se aplicará un coeficiente reductor.

En contraposición a la jubilación anticipada, existe una jubilación demorada, en aquellos supuestos en los que, llegada la edad de jubilación ordinaria, el trabajador sigue trabajando. El Estado gratifica a quien no solicita la jubilación a la edad mínima que le corresponde, pudiendo obtener una pensión mayor al 100% de la base reguladora según mencionamos arriba, mediante una bonificación que se aplica a su base reguladora: un 2% más por cada año adicional de cotización, si se tienen cotizados 25 años o menos; un 2,75% con una carrera de cotización entre 26 y 37 años; y un 4%, teniendo cotizados 37 años. No siempre es posible acceder a la jubilación demorada, porque las empresas podrán obligar a sus trabajadores a jubilarse una vez cumplan la edad ordinaria.

Por último, resulta interesante mencionar la jubilación activa y la jubilación parcial. Por un lado, la jubilación activa está orientada a los trabajadores autónomos, que desean combinar el cobro de la pensión de jubilación con la actividad laboral, ya sea a tiempo completo o parcial, habiendo cumplido la edad legal de jubilación y los años de cotización necesarios para cobrar la pensión máxima. El pensionista activo cobrará el 50% de su pensión y en el momento en que cese su actividad laboral podrá recibir el 100% de su pensión por jubilación. Por otro lado, la jubilación parcial está pensada para los trabajadores por cuenta ajena, posibilitando la compatibilidad entre el cobro de la pensión de jubilación y el trabajo a tiempo parcial. Con este tipo de jubilación se cobra una parte de la pensión de jubilación, proporcional a la reducción de jornada, al tiempo que se cobra un sueldo por jornada parcial. La empresa debe reducir la jornada del empleado, al menos, un 25%, siendo también posible una reducción del 50% o, incluso, puede disminuirse su jornada en un 75%, en los supuestos en que la empresa contrate a un trabajador relevista a jornada completa y mediante un contrato de duración indefinida.

Si deseas conocer los requisitos para acceder a la jubilación y su prestación de manera ordinaria, o conocer si cumples los requisitos para acceder a la jubilación de manera anticipada, es recomendable contar con el asesoramiento de abogados especialistas en Seguridad Social. Puede contactar con nuestros abogados aquí.

Claudia Pomar