Constantemente nos llegan consultas o participamos en procesos de revisión de empresas familiares en los que debemos de analizar el régimen de encuadramiento en Seguridad Social de los socios y administradores de este tipo de sociedades o grupos mercantiles. En la mayoría de las ocasiones nos encontramos con situaciones irregulares, fruto del desconocimiento o incluso de un incorrecto asesoramiento que podrían generar graves contingencias en materia de Seguridad Social, tanto para la sociedad como para el socio o el administrador de la sociedad familiar que resultara afectado.

Es preciso conocer que todos los socios y administradores de una empresa deben estar dados de alta en la Seguridad Social, ya sea en cualquiera de los regímenes, pero ¿qué ocurre con sus cónyuges y sus descendientes, así como de las personas que integran el órgano de administración?

La Ley General de la Seguridad Social (RD 8/2018 de 30 de octubre) establece, en función de una serie de criterios como la gestión económica o la responsabilidad de la persona, el Régimen por el que debe cotizar cada persona, como vamos a analizar en este artículo.

¿Cuál es el régimen de Seguridad Social correcto en cada caso?

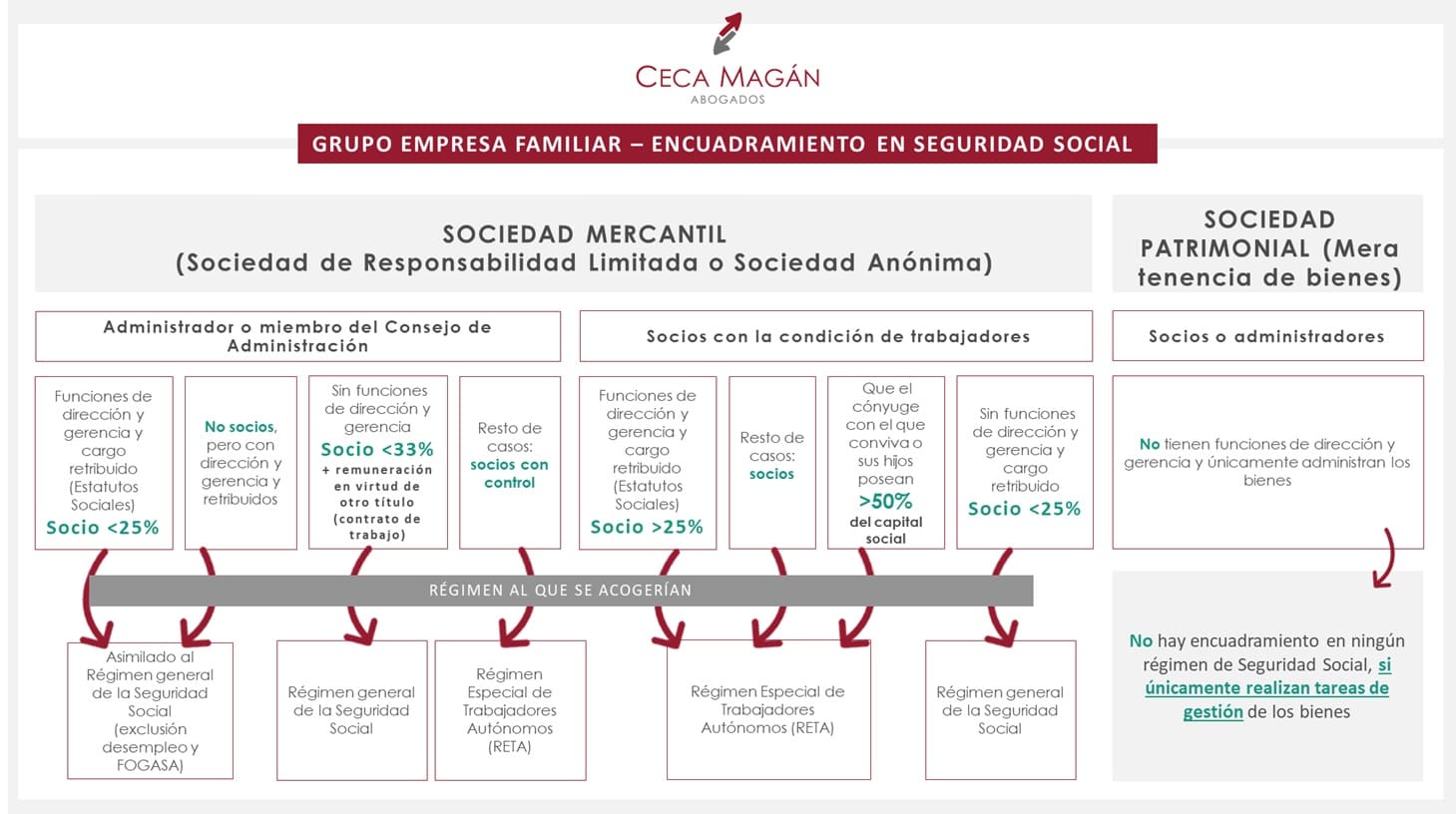

Para conocer cuál es el régimen de Seguridad Social correcto, debemos tomar en consideración cuatro variables para identificar en qué régimen debe estar una persona:

- Revisar si la persona reúne la condición de socio de la sociedad mercantil en cuestión

- En caso afirmativo, debemos saber si esta persona tiene o no control efectivo de la Sociedad. Se considera que existe control efectivo si la persona tiene al menos un 25% del capital social y además ejerce funciones de dirección y gerencia

- En tercer lugar, debemos analizar el desarrollo de las tareas de dirección y gerencia de los socios, ambas funciones son propias de los órganos de administración, o si por el contrario prestan otro tipo de servicios para la sociedad, de forma habitual, personal y directa

- Finalmente, buscar si existe algún título lucrativo

Una vez resueltas las incógnitas anteriores, podemos identificar las siguientes situaciones que resumimos en esta tabla:

Expuesto lo anterior, debemos conocer las peculiaridades de cada régimen:

- Régimen General de la Seguridad Social: encuadramiento general de los trabajadores por cuenta ajena o socios trabajadores sin control. En este régimen, tanto trabajador como empresa cotizan por contingencias comunes, Desempleo, FOGASA y Formación Profesional. Adicionalmente, la Empresa deberá cotizar por el empleado por contingencias profesionales (accidente de trabajo y enfermedad profesional)

- Asimilado al Régimen General de la Seguridad Social: encuadramiento para personas con condición de administrador o miembro del consejo de administración con funciones de dirección y gerencia, siendo retribuidos por ello o en virtud de “otro título” y que no tengan control de la Sociedad. En este régimen únicamente se cotiza por contingencias comunes, con exclusión expresa de desempleo y FOGASA

- Régimen Especial de Trabajadores Autónomos: casos de socios, con o sin condición de administrador en sociedades familiares, que tengan el control de la sociedad, directa o indirectamente. En tales casos, es la persona la que está obligada a tramitar su alta en dicho régimen y escoger la base de cotización por la que cotizará, escogiendo entre la base mínima y la base máxima para cada ejercicio. Sobre dicha base de cotización se aplicará el tipo de cotización (30,3% para el ejercicio 2020)

- Quedarán excluidos de la obligación de estar dados de alta aquellos socios de sociedades meramente patrimoniales que no tengan mayor actividad que la gestión de los bienes y no perciban ningún tipo de retribución

En las empresas familiares y en mayor caso en aquellas en las que conviven varias generaciones, suele existir confusión al respecto del encuadramiento en la Seguridad Social de los socios, sus cónyuges y sus descendientes, así como de las personas que integran el órgano de administración. Por lo que resulta recomendable analizar cada caso concreto atendiendo a los parámetros antes expuestos:

- Si realiza funciones de dirección y gerencia

- Si posee el control efectivo de la sociedad familiar, de forma directa o indirecta

- Si percibe retribución

En función de la coincidencia de tales parámetros podremos decidir en qué régimen de cotización se ha de encuadrar a la persona en cuestión.

En conclusión, es importante analizar estas cuestiones con cautela, dado que los errores de encuadramiento en Seguridad Social pueden dar lugar a déficits de cotización que podrían conllevar el levantamiento por parte de la Inspección de Trabajo y de Seguridad Social un acta de liquidación, con las cuotas dejadas de ingresar, y un acta de infracción en función del grado de incumplimiento detectado.

- Más información sobre Empresa Familiar

Laura Guillén – Grupo Empresa Familiar

Área Laboral

Añadir nuevo comentario