Tabla de contenidos

La Comunidad de Madrid sigue con su particular guerra contra el Impuesto Temporal de Solidaridad de las Grandes Fortunas. Así, tras la nota informativa publicada por el Tribunal Constitucional, que declaró la constitucionalidad del Impuesto Temporal de Solidaridad de las Grandes Fortunas, la Comunidad de Madrid y su presidenta vuelven a introducirlo en el debate social con una Proposición de Ley que pretende recuperar las cuotas en el Impuesto sobre el Patrimonio devengadas en 2023; las cuales fueron recaudadas por el Estado en el ejercicio 2022 y, de manera indirecta, a través del Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Historia del controvertido Impuesto Temporal de Solidaridad de las Grandes Fortunas

En diciembre del año 2022, el Impuesto Temporal de Solidaridad de las Grandes Fortunas se aprobó en tiempo récord con el objetivo de gravar los bienes y derechos de aquellos contribuyentes cuyo patrimonio neto fuera superior a 3.000.000 €. La realidad es que este impuesto estaba diseñado para, a pesar de la explicación incluida en la Exposición de Motivos de la Ley 38/2022, de 27 de diciembre, gravar el patrimonio de aquellos contribuyentes residentes en Comunidades Autónomas donde el Impuesto sobre el Patrimonio se encuentra bonificado, tales como la Región de Murcia, Andalucía, Galicia, y la propia Comunidad de Madrid.

El 1 de febrero de 2023, la Comunidad de Madrid presentó un recurso de inconstitucionalidad ante el Tribunal Constitucional contra la aprobación del Impuesto Temporal de Solidaridad de las Grandes Fortunas, buscando recuperar el atractivo fiscal de la Comunidad de Madrid.

Cuando el 7 de noviembre de 2023, el Tribunal Constitucional publicó una nota informativa en la que se informaba que el Pleno del Tribunal Constitucional había desestimado el recurso de inconstitucionalidad interpuesto por la Comunidad de Madrid, esta última vio confirmada la pérdida de atractivo fiscal de su región.

En esta nota informativa, el Tribunal Constitucional ofrece una somera explicación en contra del argumento esgrimido por la Comunidad de Madrid a saber que dicho impuesto a las grandes fortunas es complementario del Impuesto sobre el Patrimonio, toda vez que lo satisfecho por este último se descuenta para determinar la cuota del nuevo impuesto, el cual no afecta ni interfiere en ninguna de las competencias autonómicas sobre el Impuesto sobre el Patrimonio.

No obstante, casi después de un mes desde la publicación de dicha nota informativa, seguimos sin conocer la sentencia y la argumentación desarrollada para fundamentar un fallo tan relevante en el momento de redactar este artículo.

Reacción de la Comunidad de Madrid ante la nota informativa del Tribunal Constitucional

Aunque todavía existen pendientes de resolver tres recursos de inconstitucionalidad presentados por la Región de Murcia, Andalucía y Galicia, la Comunidad de Madrid se ha puesto manos a la obra para mitigar los efectos del Impuesto Temporal de Solidaridad de las Grandes Fortunas. Así, el Grupo Parlamentario Popular de la Asamblea de la Comunidad de Madrid presentó, el mismo día que el Tribunal Constitucional publicó la nota informativa con su fallo, una Proposición de Ley para recuperar las cuotas del Impuesto sobre el Patrimonio, en vez de que dichas cuotas se queden en manos del Estado a través del Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Para ello, se propone dejar temporalmente sin efecto la bonificación del 100% sobre la cuota resultante del Impuesto sobre el Patrimonio, de manera que la temporalidad de dicha modificación se vincule a la vigencia del Impuesto Temporal de Solidaridad de las Grandes Fortunas, de tal forma que cuando desaparezca el Impuesto Temporal de Solidaridad de las Grandes Fortunas, se recupere la bonificación, existente hasta ahora, de forma automática.

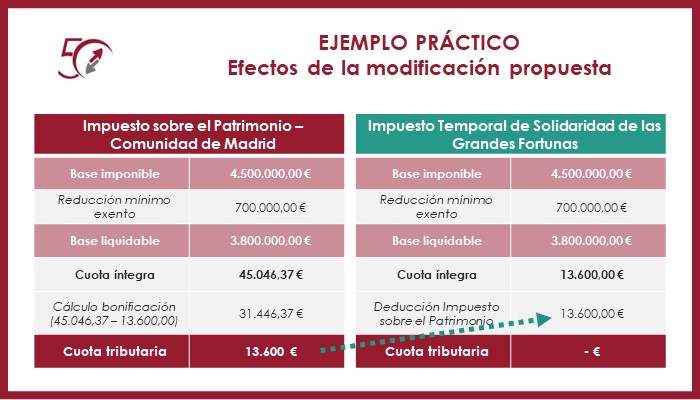

Por otro lado, en lugar de la bonificación del 100% aplicable hasta ahora, la Proposición del Ley prevé una nueva bonificación que podrán aplicar los contribuyentes madrileños del Impuesto sobre el Patrimonio, que se determinará por la diferencia, si la hubiere, entre la cuota íntegra del Impuesto sobre el Patrimonio y la cuota íntegra del Impuesto Temporal de Solidaridad de las Grandes Fortunas, una vez aplicados los límites conjuntos estipulados en ambas normas.

De manera muy simple, a continuación, se muestra un ejemplo de los efectos de la modificación propuesta que afectará al cálculo del Impuesto sobre el Patrimonio e, indirectamente, al cálculo del Impuesto Temporal de Solidaridad de las Grandes Fortunas:

En resumen, esta modificación relativa a la bonificación aplicable del Impuesto sobre el Patrimonio en la Comunidad de Madrid tendría como finalidad que aquellos contribuyentes madrileños cuyo patrimonio fuera superior a los 3.700.000 Euros y que deban tributar en el Impuesto Temporal de Solidaridad de las Grandes Fortunas, siendo el órgano recaudador la Agencia Estatal de Administración Tributaria, ingresasen, en concepto de Impuesto sobre el Patrimonio, lo que deberían ingresar por el Impuesto Temporal de Solidaridad de las Grandes Fortunas, siendo la Consejería de Hacienda de la Comunidad de Madrid quien recaudaría el Impuesto sobre el Patrimonio.

Esta modificación no perjudicaría a aquellos contribuyentes madrileños que no tuvieran la obligación de tributar por el Impuesto Temporal de Solidaridad de las Grandes Fortunas, que seguirán sin tener que abonar ninguna cantidad en el Impuesto sobre el Patrimonio.

Es intención de la Comunidad de Madrid que la referida Proposición de Ley se apruebe en la sesión de la Asamblea de la Comunidad de Madrid que se celebrará el próximo 7 de diciembre, con la finalidad de que la modificación prevista en relación con la bonificación del Impuesto sobre el Patrimonio sea aplicables a las declaraciones de este impuesto correspondientes al ejercicio 2023, y que afectarán, de manera indirecta, a las declaraciones correspondientes al Impuesto Temporal de Solidaridad de las Grandes Fortunas que deban presentarse en dicho ejercicio.

No parece casualidad que la Proposición de Ley vaya a aprobarse a finales de este año, teniendo en cuenta que ambos impuestos, tanto el Impuesto sobre el Patrimonio como el Impuesto Temporal de Solidaridad de las Grandes Fortunas, se devengan a 31 de diciembre de 2023 lo que evitaría que el Gobierno tuviera margen de maniobra en este ejercicio, en caso de que quisiera alterar de nuevo las reglas de juego.

Por último, no es descartable que la Comunidad de Madrid complete su apuesta para eliminar el efecto de la aprobación del Impuesto Temporal de Solidaridad de las Grandes Fortunas mediante el desarrollo de mecanismos que permitan a los contribuyentes madrileños eliminar o reducir el coste derivado del Impuesto sobre el Patrimonio tras la modificación propuesta.

En cualquier caso, estaremos expectantes a los próximos pasos que se den en relación con el Impuesto Temporal de Solidaridad de las Grandes Fortunas y el Impuesto sobre el Patrimonio, pues parece que este no será el último capítulo para la Comunidad de Madrid.

Ante cualquier consulta sobre esta materia, puede contactar aquí con nuestros abogados fiscalistas.

Abogado en el área tributario

Añadir nuevo comentario