Tabla de contenidos

El 2023 arranca con muchas novedades legales y repasamos las fechas legales clave que deberán marcarse en el calendario en diferentes ámbitos del derecho. Los cambios normativos que se han ido produciendo en las últimas semanas del 2022 marcarán las actuaciones de las empresas en sus estrategias legales.

Algunas de las fechas legales e hitos clave que nuestros abogados expertos vaticinan aún están en el aire, otros ya materializados irán creando nuevos escenarios que deberán irse regulando.

En este artículo recogemos las principales materias y fechas legales para este 2023 que nuestro directivos y socios de las áreas laboral, tributaria, público-regulatorio, medio ambiente, concursal, mercantil y derecho bancario recomiendan seguir de acerca, con sus opiniones sobre dichas materias.

Fechas legales clave en 2023

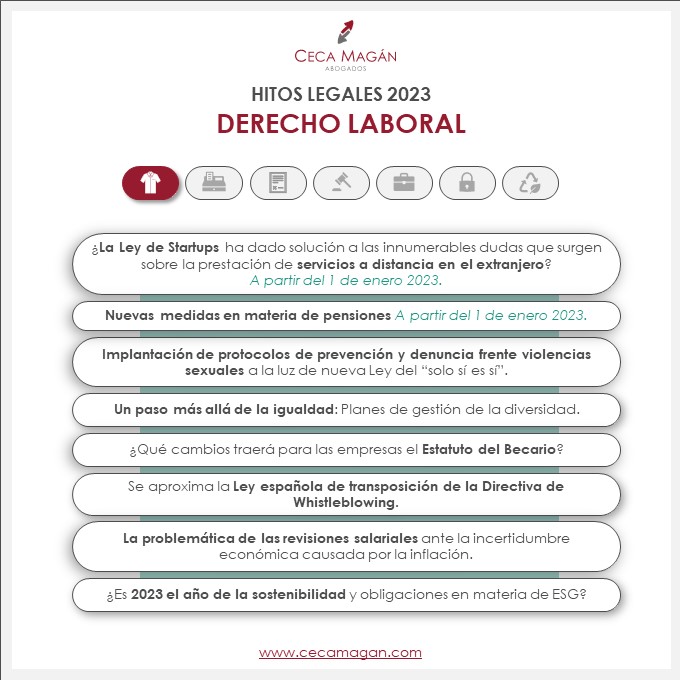

Derecho Laboral

Valoración de Enrique Ceca, socio del área laboral, sobre las fechas legales que en 2023 serán clave en el ámbito del derecho laboral:

Damos por concluido el año 2022 y la Agenda 2023 viene llena de novedades que obligan a las empresas a estar más alerta que nunca para dar debido cumplimiento a todas las exigencias que se avecinan en este nuevo ejercicio.

Sin lugar a duda, la protocolización se antoja como la mejor de las soluciones para abordar muchas de las materias que se ven afectadas por las recientes y futuras modificaciones legislativas. En particular, las Empresas deben plantearse comenzar con la implantación de (i) protocolos de prevención frente a violencias sexuales, (ii) procedimientos de denuncias o whistleblowing, (iii) políticas de sostenibilidad y buen gobierno, y (iv) planes de gestión de la diversidad.

Por último, no debe olvidarse el enorme impacto que ocasiona la actual situación económica en la negociación de salarios para el próximo año, así como en el sistema de pensiones.

Sus claves para el año:

- Implantación de protocolos de prevención y denuncia frente violencias sexuales a la luz de nueva Ley del “solo sí es sí” (Durante el 2023).

- Un paso más allá de la igualdad: Planes de gestión de la diversidad (Durante el 2023)

- ¿Qué cambios traerá para las empresas el Estatuto del Becario? (Durante el 2023)

- Se aproxima la Ley española de transposición de la Directiva de Whistleblowing (Durante el 2023)

- La problemática de las revisiones salariales ante la incertidumbre económica causada por la inflación (Durante el 2023)

- ¿Es 2023 el año de la sostenibilidad y obligaciones en materia de ESG? (Durante el 2023)

- ¿La Ley de Startups ha dado solución a las innumerables dudas que surgen sobre la prestación de servicios a distancia en el extranjero? (A partir del 1 de enero de 2023)

- Nuevas medidas en materia de pensiones (A partir del 1 de enero de 2023)

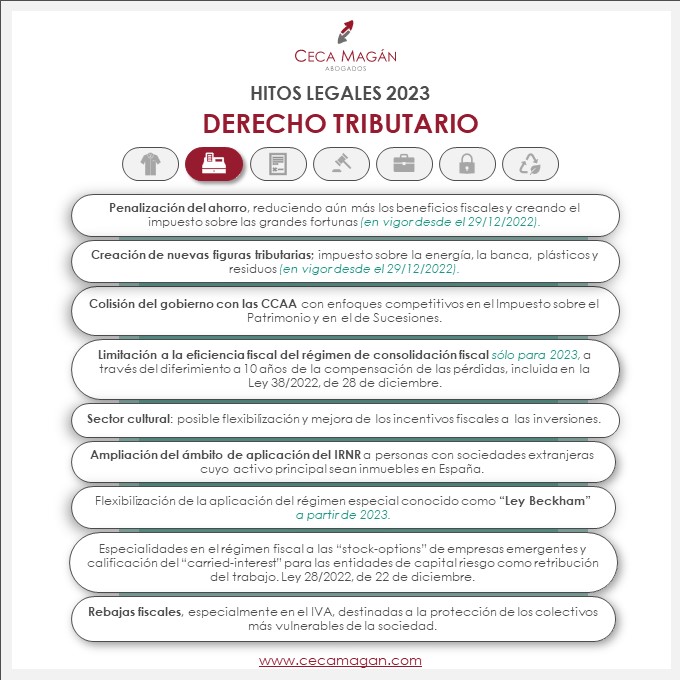

Derecho tributario

Valoración de Javier Fernández Cuenca, socio del área tributario, sobre las fechas legales que en 2023 serán clave en el ámbito del derecho tributario:

Todo indica que las principales medidas tributarias, o por lo menos las más costosas para la generalidad de los contribuyentes, ya están siendo tomadas a finales de 2022. Las citas electorales de 2023 supondrán previsiblemente un incentivo para no tomar más, o tomar medidas beneficiosas. Por tanto, creo que el principal reto que afrontaremos los asesores fiscales en 2023 será la gestión de la aplicación de las nuevas figuras tributarias que se están creando en este momento, que sin duda generarán litigiosidad a medio plazo.

En particular, el nuevo impuesto sobre las grandes fortunas supondrá un reto de planificación para los grupos familiares, especialmente los situados en las comunidades autónomas que bonifican el Impuesto sobre el Patrimonio y el de Sucesiones y Donaciones. Sin ninguna duda, la devolución de este impuesto será reclamada masivamente por los contribuyentes, ya que su creación es más que cuestionable.

Las claves legales para el año 2023 en materia fiscal:

- Penalización del ahorro, incrementando su tributación, reduciendo aún más los beneficios fiscales de los PP y creando el impuesto sobre las grandes fortunas (en vigor desde el 29 de diciembre 2022)

- Creación de nuevas figuras tributarias, como los impuestos sobre la energía, la banca, así como los plásticos y residuos (en vigor desde el 29 de diciembre 2022)

- Colisión del gobierno con las CCAA con enfoques competitivos en el Impuesto sobre el Patrimonio y en el de Sucesiones

- Limitación a la eficiencia fiscal del régimen de consolidación fiscal sólo para 2023, a través del diferimiento a 10 años de la compensación de las pérdidas de las sociedades deficitarias, incluida en la Ley 38/2022, de 28 de diciembre

- Sector cultural: posible flexibilización y mejora de los incentivos fiscales a las inversiones

- Ampliación del ámbito de aplicación del IRNR a personas con sociedades extranjeras cuyo activo principal sean inmuebles en España

- Flexibilización de la aplicación del régimen especial conocido como “Ley Beckham” a partir de 2023

- Introducción de especialidades en el régimen fiscal a las “stock-options” de empresas emergentes y calificación del “carried-interest” satisfecho por las entidades de gestión de capital riesgo como retribución del trabajo. (en vigor desde el 28 de diciembre 2022)

- Rebajas fiscales, especialmente en el IVA, destinadas a la protección de los colectivos más vulnerables de la sociedad:

- Reducción al 5% del tipo de IVA aplicable al suministro de gas natural y prórroga de este tipo para el suministro de energía eléctrica

- Reducción del 4% al 0% para determinados productos básicos de la cesta de la compra, y del 10% al 5% para aceites y pastas alimenticias

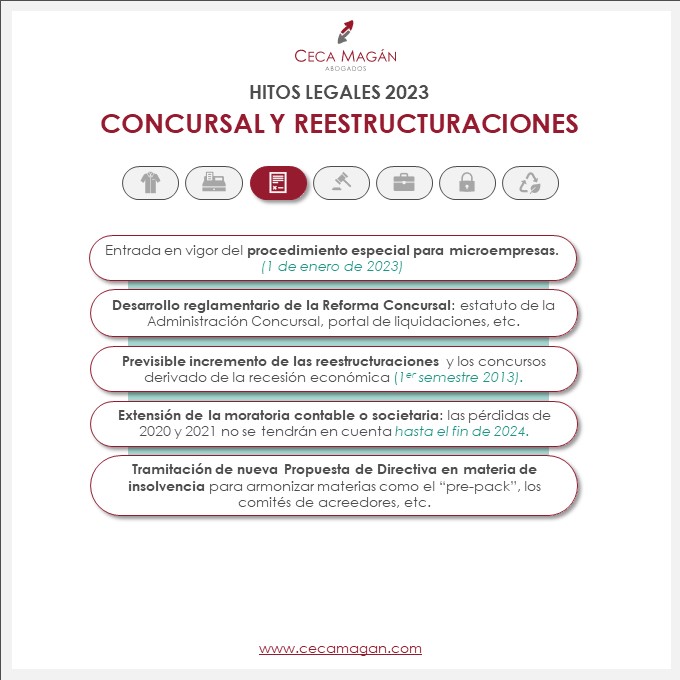

Derecho concursal

Tras la reforma concursal de 2022, José Carlos González, socio del área concursal, hace su valoración sobre los hitos legales que en 2023 serán clave en el ámbito del derecho concursal:

2023 será la prueba de fuego de la reforma concursal aprobada en septiembre de 2022 y que significó la transposición de la Directiva sobre reestructuraciones e insolvencias de 2019, no sólo porque será cuando entre en vigor una partes relevante de la misma (la aplicable a las microempresas) y también cuando verá la luz -esperemos- su imprescindible desarrollo reglamentario, sino porque, debido a la previsible recesión económica que sufriremos en el primer semestre del año, continuará el incremento exponencial de los concursos de acreedores que ya hemos visto en el último trimestre de 2022 y, sobre todo, de la utilización de los dos nuevos instrumentos que nos ha traído la Ley 16/2022: los nuevos planes de reestructuración y las ventas aceleradas de unidades productivas (“prepack concursal”).

Habrá que ver cómo se gestiona ese incremento desde nuestros ya colapsados Juzgados de lo Mercantil y en qué medida ayudan o no en ese proceso los nuevos mecanismos telemáticos que deben ponerse en funcionamiento al inicio de 2023 (portal de liquidaciones, presentación de formularios y su gestión, etc.)

Seguramente, se pondrán de manifiesto algunos de los defectos y carencias de dicha reforma -que ya hemos señalado muchos especialistas- y, por ello, sospecho que veremos muy pronto algunas reformas puntuales para corregir los más graves (la primera ya aprobada en el Real Decreto-Ley 20/2022, de 27 de diciembre de 2022).

Los principales hitos del año que destaca:

- Entrada en vigor del procedimiento especial para microempresas (A partir de 1 de enero de 2023)

- Desarrollo reglamentario de la Reforma Concursal: estatuto de la Administración Concursal, portal de liquidaciones, etc.

- Previsible incremento de las reestructuraciones y los concursos derivado de la recesión económica (Primer semestre del 2023)

- Extensión de la moratoria contable o societaria: las pérdidas de 2020 y 2021 no se tendrán en cuenta hasta el fin de 2024.

- Tramitación de nueva Propuesta de Directiva en materia de insolvencia para armonizar materias como el pre-pack, los comités de acreedores, etc.

Derecho público y regulatorio

Valoración de las claves legales para el 2023 de María José Rovira y Rafael Ariño, socios del área público y regulatorio:

Acaba salir a información pública la Ley de Función Pública de la Administración General del Estado. En paralelo, el avance de los procesos de estabilización del personal interino aumentará la conflictividad judicial.

Subvenciones y Contratación Pública vendrán marcadas por las urgencias de un año electoral. Se buscará cerrar expedientes a toda costa, lo que incrementará la conflictividad.

En materia de ESG, la Directiva de diligencia debida impondrá obligaciones a las empresas en control de impactos en materia de derechos humanos, medio ambiente y buena gobernanza.

Principales hitos que esperar este año:

- Función Pública: La Ley de Función Pública del Estado y la ejecución del proceso de consolidación del empleo público temporal

- Subvenciones públicas: urge culminar la entrega y justificación de aplicación de las ayudas comunitarias

- Contratación pública: el año electoral suma dificultades presupuestarias y necesidad de agotar los contratos en curso

- ESG: obligaciones a las empresas en materia de derechos humanos, medio ambiente y buena gobernanza

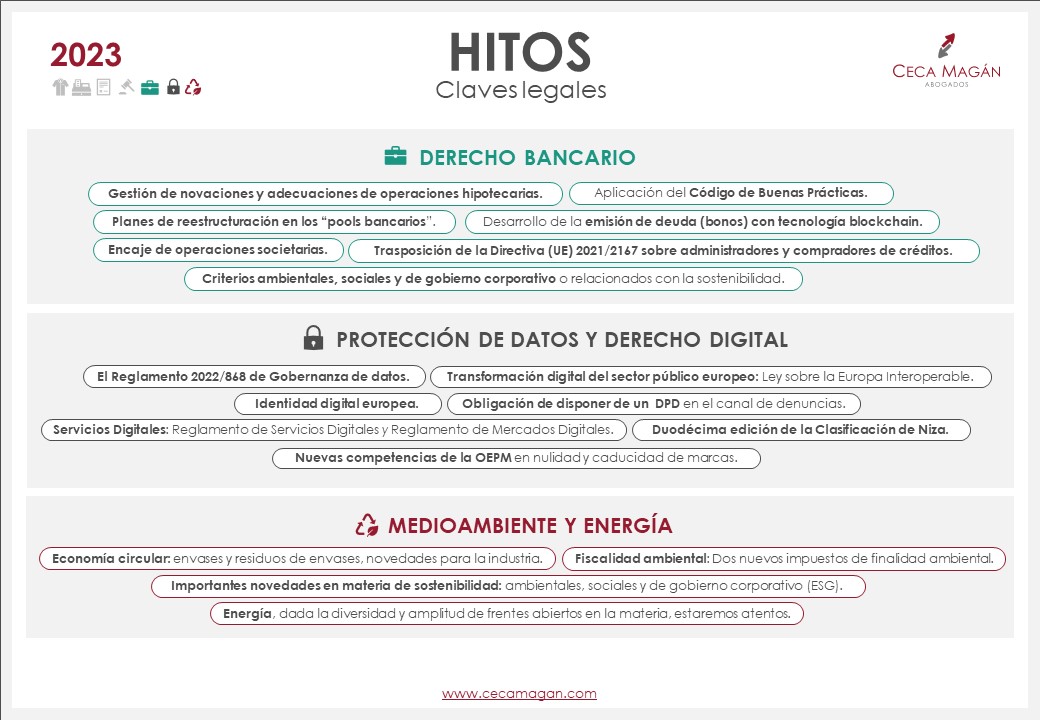

Derecho bancario y financiero

Valoración de las claves para el 2023 por José Ramón Couso, socio experto en derecho bancario:

El sector bancario nacional ha continuado durante 2022 creciendo en solidez y minorando ligeramente su tasa de morosidad a pesar de encontrarnos en un escenario de incertidumbre como consecuencia de la invasión de Ucrania, el incremento de la inflación, del Euribor y de la crisis energética.

El nuevo escenario legislativo introducido por la Ley 16/2022 abre nuevas posibilidades en 2023 a los acreedores bancarios para alcanzar con las empresas en dificultades salidas extrajudiciales a las situaciones de insolvencia actual, inminente e incluso potencial.

La banca tiene en 2023 el gran reto de contribuir decididamente, en estos procesos de reestructuración, a mantener del tejido empresarial, los puestos de trabajo y a evitar la pérdida de valor derivada de los procesos judiciales que, hasta la fecha y en la práctica, implicaban la liquidación de empresas.

El papel de los bancos es fundamental para viabilizar empresas, diferenciando situaciones liquidativas de las coyunturas puntuales de liquidez.

De otra parte, los ajustes legislativos son constantes, como ha evidenciado el reciente Real Decreto Ley 20/2022, de 28 de diciembre que facilita la gestión en los procesos de negociación por parte de los bancos, en su condición de acreedores financieros en financiación ordinaria e ICO.El avance en las medidas de protección a las familias más vulnerables se ha puesto de manifiesto en 2022 con la firma de un nuevo Código de Buenas Prácticas por la inmensa mayoría de las entidades bancarias fijado en el Real Decreto-ley 19/2022, de 22 de noviembre, para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual.

Una normativa europea que entrará en vigor en marzo de 2023, el Reglamento UE 2022/858 de 30 de mayo de 2022 sobre un régimen piloto de infraestructuras del mercado basadas en la tecnología de registro descentralizado, dará lugar a una sustancial modificación de la Ley Mercados de Valores y de la Ley de Sociedades de Capital.

Por último, uno de los retos que deberá seguir asumiendo y liderando la Banca es la financiación de los proyectos empresariales para los fondos europeos Next Generation cuyo desembolso está aún pendiente.

Los principales hitos para el año en el sector de la banca:

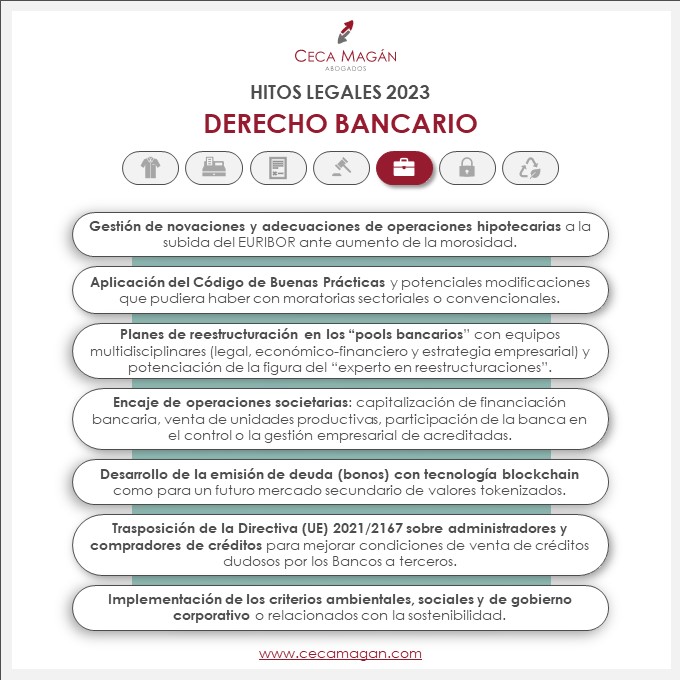

- Gestión de novaciones y adecuaciones de operaciones hipotecarias a la subida del EURIBOR ante aumento de la morosidad

- Aplicación del Código de Buenas Prácticas y potenciales modificaciones que pudiera haber con moratorias sectoriales o convencionales

- Planes de reestructuración en los “pools bancarios” con equipos multidisciplinares (legal, económico-financiero y estrategia empresarial) y potenciación de la figura del “experto en reestructuraciones”

- Encaje de operaciones societarias: capitalización de financiación bancaria, venta de unidades productivas, participación de la banca en el control o la gestión empresarial de acreditadas

- Desarrollo de la emisión de deuda (bonos) con tecnología blockchain como para un futuro mercado secundario de valores tokenizados

- Trasposición de la Directiva (UE) 2021/2167 sobre administradores y compradores de créditos para mejorar condiciones de venta de créditos dudosos por los Bancos a terceros

- Implementación de los criterios ambientales, sociales y de gobierno corporativo o relacionados con la sostenibilidad

Protección de datos y derecho digital

Valoración de los retos del 2023 de Ramón Mesonero-Romanos, socio del área de protección de datos y derecho digital:

Desde Europa se han venido desarrollando normativas que favorecen a todos los niveles la transformación digital, prueba de ello son los avances normativos en los “Servicios digitales” donde cada vez más, se aplican medidas que garantizan la seguridad de los usuarios en línea, sin afectar al crecimiento de las empresas innovadoras.

Todos estos movimientos digitales, hacen que cada vez haya más datos disponibles, y la tendencia es clara: permitir un mayor intercambio y reutilización de datos entre sectores y países, tal y como se materializa en el nuevo Reglamento de Gobernanza de Datos; así como en el acceso justo a los datos y su utilización (Reglamento de Datos).

Sus claves legales para 2023 en este ámbito:

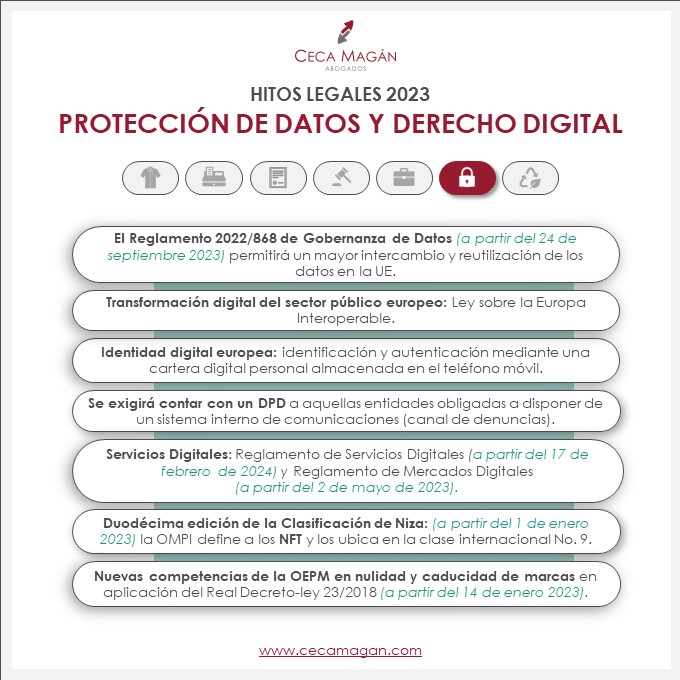

- El Reglamento 2022/868 de Gobernanza de Datos permitirá un mayor intercambio y reutilización de los datos en la UE (A partir del 24 de septiembre de 2023)

- Transformación digital del sector público europeo: Ley sobre la Europa Interoperable (sin fecha)

- Identidad digital europea: identificación y autenticación mediante una cartera digital personal almacenada en el teléfono móvil (sin fecha)

- Se exigirá contar con un DPD a aquellas entidades obligadas a disponer de un sistema interno de comunicaciones (canal de denuncias) (sin fecha)

- Servicios Digitales: Reglamento de Servicios Digitales (a partir del 17 de febrero de 2024) y Reglamento de Mercados Digitales (a partir del 2 de mayo de 2023)

- Duodécima edición de la Clasificación de Niza, la OMPI define a los NFT y los ubica en la clase internacional Número 9 (A partir del 1 de enero de 2023)

- Nuevas competencias de la OEPM en nulidad y caducidad de marcas en aplicación del Real Decreto-ley 23/2018 (A partir del 14 de enero de 2023)

Derecho medioambiental

Valoraciones de los socios María José Rovira y Rafael Ariño para este 2023 en materia de medio ambiente y energía:

Aparecen nuevas obligaciones en materia de economía circular para el sector industrial, como obligaciones de ecodiseño, marcado y etiquetado, la obligación de organizar la recogida separada y la gestión de determinados residuos, como los envases industriales, mediante sistemas de responsabilidad ampliada del productor, o las obligaciones de información y notificación o inscripción en el Registro de Productores de Producto.

Además, el 1 de enero de 2023 entran en vigor el Impuesto sobre residuos en vertederos, y el Impuesto especial sobre los envases de plástico no reutilizables que grava la fabricación de envases de un solo uso. Si bien, a lo largo del 2022, hemos señalado, en diversos webinars organizados para el sector, la complejidad tributaria de este último impuesto, finalmente su exigencia no se ha suspendido como reiteradamente exigían los sujetos afectados.

Se espera que en 2023 se apruebe la Directiva de Diligencia Debida, cuya propuesta exige determinadas obligaciones a las grandes empresas a fin de controlar sus impactos adversos en materia de derechos humanos, medio ambiente y buena gobernanza

Por último, en relación con la energía, resultarán claves temas como los efectos perjudiciales que podrían derivarse para los promotores, la caducidad, el próximo 25 de enero, de los permisos de acceso y conexión frente a la no emisión de las declaraciones ambientales. Igualmente estaremos atentos al régimen regulatorio del Hidrogeno o la ampliación de los plazos de ayudas a energías renovables hasta septiembre 2023.

Las claves más importantes para este año son:

- Economía circular, tras la aprobación, en 2022, de la Ley 7/2022 de residuos y el Real Decreto 1055/2022 de envases y residuos de envases vienen muchas novedades para el sector industrial

- Fiscalidad ambiental: entran en vigor dos nuevos impuestos de finalidad ambiental (A partir del 1 de enero de 2023)

- Sostenibilidad, esperamos importantes novedades normativas, muchas de ellas vinculantes para grandes compañías, en aspectos ambientales, sociales y de gobierno corporativo, ESG

- Energía, dada la diversidad y amplitud de frentes abiertos en la materia, estaremos atentos

Nuestros abogados expertos de cada área les pueden ayudar en su planificación anual en base a estas nuevas tendencias y normativas, así como con cualquier otra problemática relacionada que pueda tener. No dude en contactar con nosotros aquí.

Añadir nuevo comentario