Tabla de contenidos

Cerramos con este artículo la serie iniciada el pasado mes de marzo relativa a algunos aspectos controvertidos relacionados con los requisitos que deben cumplirse, a nivel de la propia sociedad, para que los socios puedan acceder a la exención en el Impuesto sobre el Patrimonio (IP) en la empresa familiar. En esta ocasión nos referiremos a la posibilidad de que la progresiva acumulación de beneficios en una sociedad vaya modificando la composición de su activo hasta que produzca lo que se conoce como patrimonialidad sobrevenida.

Una vez más, a modo recapitulativo recordaremos que la Ley del IP dispone en su artículo 4.Ocho.Dos.a) que uno de los requisitos para acceder a la exención es que la sociedad no tenga como actividad principal la gestión de un patrimonio mobiliario o inmobiliario (a los exclusivos efectos de estos artículos, denominamos a esto “sociedad de ahorro”), y a continuación enumera los supuestos en los que se entiende que una sociedad es de ahorro. De este modo, llega a la idea de lo que debe considerarse como sociedad con actividad económica (y por tanto susceptible de otorgar a sus socios la exención en el IP) mediante una delimitación negativa, es decir, es sociedad activa toda aquella que no lo es de ahorro.

Y como ya sabemos, el que una sociedad sea considerada de ahorro se vincula de forma esencial a la composición de su activo, pues, por lo que ahora interesa, se considera que tal circunstancia se da cuando durante más de 90 días del ejercicio social, más de la mitad del activo de la sociedad no esté afecta al desarrollo de actividades empresariales.

A continuación trataremos de ver qué efecto puede tener en la empresa familiar la acumulación de beneficios en la entidad y en qué condiciones puede conducir a supuestos de patrimonialidad sobrevenida.

En primer lugar, debemos aclarar que utilizamos aquí la expresión “patrimonialidad” en un sentido impropio o coloquial, pues no nos referimos a las entidades que se califican como patrimoniales en el artículo 5 de la Ley del Impuesto sobre Sociedades, sino a lo que en esta serie de artículos venimos denominando “sociedades de ahorro”.

Aclarado lo anterior, y para centrar la cuestión: ¿qué es la patrimonialidad sobrevenida? Se verá mejor con un ejemplo.

EJEMPLO DE PATRIMONIALIDAD SOBREVENIDA

Imaginemos una sociedad cuyo activo está íntegramente compuesto por elementos afectos a su actividad, con un balance como el que sigue:

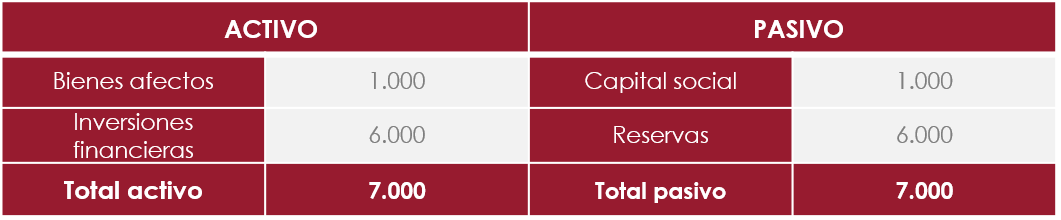

A lo largo de cinco ejercicios, la entidad ha obtenido beneficios y no los ha repartido como dividendos. Sin embargo, por el momento no necesita nuevos activos para el desarrollo de su actividad, por lo que tampoco ha invertido los recursos generados en activos afectos a la misma, sino en productos financieros, o simplemente mantiene la tesorería depositada en cuentas bancarias. Supongamos que los beneficios netos de impuestos tras los cinco años de actividad se han elevado a 6.000. El balance resultante sería el siguiente:

Puede observarse que, transcurrido dicho plazo, la situación de la sociedad la dejaría, literalmente, fuera del ámbito de la exención en el IP, pues recordemos que esta exigía que más de la mitad del activo estuviera afecto al desarrollo de actividades económicas.

El legislador, consciente de la posibilidad de que se produzca este efecto y considerándolo una consecuencia indeseable, trata de impedirlo introduciendo el siguiente texto en el artículo 4.Ocho.Dos.a).2º de la Ley del IP:

“2.º No se computarán como valores ni como elementos no afectos a actividades económicas aquellos cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre que dichos beneficios provengan de la realización de actividades económicas, con el límite del importe de los beneficios obtenidos tanto en el propio año como en los últimos 10 años anteriores. (…)”

Antes de seguir avanzando, conviene reparar en que los activos a los que se refiere este inciso de la Ley son necesariamente son, en rigor, activos no afectos a actividades empresariales, pues en caso de que estuvieran afectos sería innecesario acudir a esta ficción legal. Partiendo de esta premisa, es preciso analizar cuál es el alcance de la ficción.

Veamos las dudas fundamentales que suscita la literalidad del texto legal:

- Cuando el precepto se refiere a “los activos cuyo precio de adquisición” no supere un umbral determinado, ¿debe entenderse que aplica la regla solo si los beneficios no distribuidos se invierten en activos y que, por tanto, excluye tácitamente de su aplicación a la tesorería?La Dirección General de Tributos (DGT), en al menos dos contestaciones a consultas (V0177/09 y V0143/19) ha optado por esta interpretación, concluyendo que la tesorería no puede considerarse entre estos activos. De esta forma, si la sociedad invierte el dinero, por ejemplo, en productos financieros, podrá beneficiarse de la ficción legal, pero si lo mantiene en depósitos bancarios no. Es cierto que esta interpretación encuentra amparo en una interpretación estricta y radicalmente literal del precepto, pero a nuestro entender no es congruente con la finalidad de la norma (vista más arriba), por lo que consideramos más adecuada una interpretación finalista, que conduciría a la conclusión contraria.

- El hecho de que dichos activos no se computen como “no afectos”, ¿permite considerarlos afectos? Literalmente, cabe la posibilidad de que activos no afectos no se computen como tales y, pese a ello, se sigan considerando no afectos; pero también cabe la posibilidad de que dichos activos se consideren afectos a pesar de que no lo estén.En función de por cuál de estas alternativas se opte, el alcance de la exención puede ser muy diferente, según se verá.

Ciertamente, la respuesta que se dé a esta segunda pregunta cobra especial relevancia a la luz de otro de los párrafos del artículo de la Ley del IP que regula la exención, que dispone:

“La exención sólo alcanzará al valor de las participaciones (…) en la parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad empresarial o profesional, minorados en el importe de las deudas derivadas de la misma, y el valor del patrimonio neto de la entidad (…)”.

Es decir, expresado de forma simple, sólo la parte del valor de la sociedad que se corresponda con activos afectos a las actividades empresariales podrá computarse como exenta, viéndose gravado por el IP el resto del valor de las participaciones.

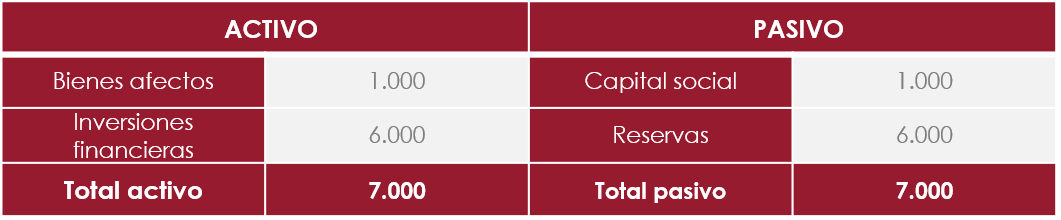

Veamos el efecto que esto puede tener. Siguiendo con el ejemplo inicial de patrimonialidad sobrevenida, vimos que el balance, tras cinco años de actividad, quedaba así:

Si consideramos que las inversiones por 6.000 € están afectas a la actividad empresarial, la totalidad del valor de las participaciones (7.000) estará exenta en el IP.

Si, por el contrario, consideramos que no lo están, solo el 14,28% del valor de las participaciones estará exento (1.000), pues los restantes 6.000, pese a no ser un obstáculo para que el socio pueda acceder a la exención en el IP, tributarán por el impuesto como bienes no exentos.

Aunque en principio parece que tanto la Administración tributaria como una parte significativa de la doctrina se inclinan por esta segunda interpretación, entendemos que también pueden existir argumentos para sostener la primera.

En este punto, y en cuanto a la patrimonialidad sobrevenida, como hemos hecho en los anteriores artículos de esta serie, queremos una vez más abogar por la idea de que, en cada caso, la interpretación que se haga debe perseguir la evitación de distorsiones, por lo que aquellas interpretaciones que, no solo no las eviten, sino que las causen, deben desecharse y ceder en favor de las que sí cumplan dicho objetivo, siempre que puedan ser legalmente sostenidas.

En este sentido, parece claro que la regla de limitación del alcance de la exención que contiene la Ley del IP tiene un origen “antiabuso”, pues su finalidad es atajar prácticas elusivas por parte de los contribuyentes, que podrían mezclar en la misma sociedad activos afectos con activos no afectos para conseguir dejar estos exentos al abrigo de aquellos.

Y como toda norma antiabuso, debe ser aplicada teniendo en cuenta si el efecto que su aplicación va a producir en cada caso concreto es corregir un abuso o, por el contrario, penalizar a un contribuyente cuya conducta no es reprochable, pues en este último caso, si existe una interpretación alternativa que no produzca este efecto, entendemos que es la que debe prevalecer.

Porque igual que resulta fácil ver una voluntad elusiva en la aportación de determinados activos no afectos a una sociedad con la finalidad de dejarlos exentos, lo cierto es que resulta bastante más difícil ver esa voluntad en el hecho de que un contribuyente simplemente no distribuya dividendos.

De hecho, no nos parecería descabellado considerar la posibilidad de que, con la regla dirigida a evitar la patrimonialidad sobrevenida, el legislador haya pretendido establecer una suerte de presunción iuris et de iure de que si el empresario no reparte los beneficios generados por la actividad, es porque están afectos, pues antes o después los invertirá en elementos necesarios para el desarrollo de la actividad. Y es solo transcurridos 10 años desde que los beneficios se generaron sin haberse repartido, cuando dicha presunción decae y el legislador considera que, salvo que el empresario demuestre lo contrario, esos recursos no se distribuyen porque ha decidido ”remansarlos” en la sociedad aunque no los vaya a invertir.

En conclusión, y teniendo en cuenta el contenido de los tres artículos de esta serie, entendemos que la solución más atinada se obtendrá aplicando en cada empresa familiar en particular una interpretación finalista de la norma.

Para una correcta gestión de la patrimonialidad sobrevenida en la empresaria familiar, puede contactar con nuestros abogados expertos en derecho tributario aquí.

- Más información sobre Empresa Familiar

Javier Lucas – Grupo Empresa Familiar

Socio del área tributario

Añadir nuevo comentario