Tabla de contenidos

En toda empresa familiar hay al menos una generación que tiene, innegablemente, espíritu empresarial: la primera, esto es, la del fundador o los fundadores.

Las generaciones posteriores también pueden tener ese espíritu, y no es extraño que así sea, pues han crecido en un entorno en el que han podido observar el día a día de un empresario, habiendo visto a sus padres ilusionados con una nueva línea de negocio; preocupados por atravesar dificultades de liquidez que comprometían el pago de las nóminas de los trabajadores; buscando soluciones imaginativas para superar o anticiparse a la competencia, sortear escollos burocráticos, mejorar la calidad del servicio o producto, reducir sus costes, etc. En definitiva, asumiendo los retos y las responsabilidades de quien pone en pie y lidera un negocio.

Pero también es posible que las generaciones posteriores no tengan esa disposición natural, y sin embargo sean hábiles y eficaces gestores capaces de gobernar con acierto un negocio que ellos no habrían sido capaces de levantar desde la nada.

Por último, es posible que las generaciones posteriores no tengan ni un perfil empresarial ni un perfil de buen gestor, aunque siendo francos…, de ser así, en pocas ocasiones podremos hablar de empresa familiar, pues esta difícilmente subsistirá, salvo que las citadas generaciones tengan el buen juicio de profesionalizar la gestión de la empresa familiar, cuestión esta que ya ha sido tratada en este blog.

Pero centrémonos en los primeros pasos de la creación, puesta en marcha y primeras etapas de crecimiento de la empresa familiar.

En esa fase, el empresario está centrado en dos objetivos: uno principal y otro secundario, aunque no menos importante. El primero es sobrevivir; el segundo es crecer.

Y en tal contexto, el empresario no tiene tiempo para pararse a planificar un crecimiento ordenado: invierte en los negocios y activos que le interesan con criterios eminentemente pragmáticos y de agilidad en el uso de los recursos, que normalmente se reduce a invertir “desde donde esté la tesorería” en cada momento. Es decir, si el dinero necesario para la inversión está en una sociedad, será esta la que invierta; si el dinero está en las cuentas bancarias del empresario, será él el que invierta personalmente.

Esto conduce con frecuencia a la confusión de patrimonios, que es aquella situación en la que el empresario dispone indistintamente de sus recursos y de los de su sociedad o sociedades para los fines que en cada momento persiga. Y esto abarca desde comprarse una casa de veraneo con recursos de la sociedad (lo que desembocará en que la sociedad será la propietaria de su residencia de vacaciones), hasta que una de sus sociedades, que por ejemplo se dedica al transporte por carretera, adquiere un inmueble que va a utilizar otra de sus sociedades, que se dedica a la reparación de vehículos.

Y no solo es así, sino que es bueno que sea así, pues si en esa fase el empresario se centra en planificar ordenadamente el crecimiento, es posible que desenfoque su principal objetivo y deje pasar buenas oportunidades de negocio. Solo debe ocuparse de crecer y de actuar en todo caso dentro de la legalidad vigente.

Pero llega un momento en que la empresa adquiere un volumen relevante y por tanto el empresario, por decirlo gráficamente, sube de nivel. Y en ese momento se planteará posibilidades que anteriormente no había valorado: invertir en nuevos sectores de actividad, dar entrada en alguno de sus negocios a nuevos socios, invertir en negocios de otros empresarios, ampliar el ámbito geográfico de su negocio… Y la estructura resultante de la primera fase puede plantear serios problemas en este segundo ciclo, lo que puede hacer necesario acometer una reorganización de la empresa familiar.

¿QUÉ SITUACIONES PUEDEN HACER NECESARIA UNA REORGANIZACIÓN DE LA EMPRESA FAMILIAR?

Pensemos por ejemplo en la posibilidad de dar entrada en una sociedad a otro empresario que está interesado en asociarse con nosotros en ese sector; pero resulta que en esa sociedad está la residencia de verano del fundador. ¿Tiene sentido que el nuevo socio sea indirectamente propietario de dicha residencia? Parece que no mucho.

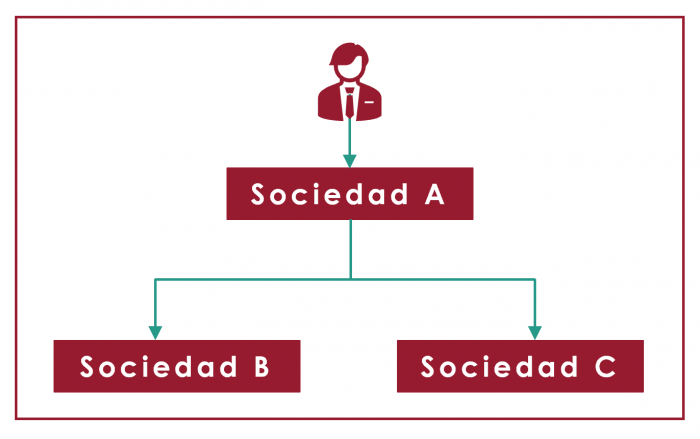

O imaginemos que la primera sociedad que el empresario familiar constituyó (A), y que se dedica al transporte por carretera, posteriormente constituyó otras dos, que se dedican (B) a la reparación de vehículos y (C) a la venta de piezas de repuesto, respectivamente, de forma que A, no solo desarrolla su propia actividad sino que además se ha convertido en una sociedad holding, pues es la tenedora de las participaciones de B y C, como puede verse en el siguiente esquema:

Y en tales circunstancias puede llegar un inversor que esté interesado en asociarse con nuestro empresario familiar en A, o incluso en adquirirla íntegramente, pero no esté interesado ni en B ni en C. En tal caso, la estructura existente puede plantear serios inconvenientes para llevar a cabo la transacción planteada.

Vemos, pues, que la estructura societaria de una empresa familiar, que en el momento en que se formó pudo obedecer a una incuestionable lógica empresarial, posteriormente puede resultar ineficiente para los objetivos y retos que se le plantearán a la misma empresa cuando esté en una fase más avanzada, lo que hará necesario llevar a cabo una reorganización de la empresa familiar.

Esto normalmente ocurrirá transcurrido ya un período de tiempo considerable tras la fundación del negocio, es decir, estando cercano el relevo de la primera generación o incluso el de la segunda; pero también puede ocurrir una vez que el negocio ya estaba bien ordenado. Imaginemos, por ejemplo, que en la cuarta generación tiene lugar una etapa de expansión importante (de internacionalización, de acceso a nuevos sectores de actividad, de la implantación del negocio online, etc.) que hace a la familia empresaria involucrarse en un proceso de crecimiento en el que debe darse prioridad a la velocidad de reacción y actuación frente al orden societario. Como consecuencia del citado proceso, el grupo de sociedades puede volver a quedar “desordenado” y requerir una nueva reorganización de la empresa familiar (esto suele suceder cuando las generaciones posteriores tienen, al igual que el fundador, verdadero espíritu empresarial).

En todos estos casos, debe haber un momento en que el empresario se pare, analice la estructura que tiene y valore si es idónea para encarar los próximos objetivos (ya sean estos empresariales o de relevo generacional dentro de la familia empresaria), o si no lo es y debe poner orden para, ya que no garantizar, al menos incrementar las posibilidades de éxito.

¿Y CÓMO SABER CUÁNDO HA LLEGADO EL MOMENTO DE HACER ESE EJERCICIO?

Pues, como era de temer, no es posible dar una respuesta universal. La mayoría de los empresarios familiares no lo hacen “tras pasar una etapa de expansión”, sino “para afrontar una nueva etapa”; por ejemplo, preparar el relevo generacional, la venta de una parte del negocio, la entrada de nuevos socios en el negocio, fórmulas alternativas de financiación como mercados de valores, capital riesgo, etc.

El problema es que, cuando se decide reorganizar la empresa familiar para abordar una nueva etapa, en muchas ocasiones se hace demasiado tarde, pues la nueva fase se pretende abordar de forma inmediata y en cambio las operaciones necesarias pueden requerir un calendario de ejecución dilatado en el tiempo (desde dos o tres meses hasta uno o dos años). Y llevarlo a cabo sin respetar esos calendarios puede tener aparejada una carga fiscal inasumible o requerir la asunción de interpretaciones agresivas de la Ley que puedan poner en riesgo la viabilidad de la operación.

Por tanto, a nuestro juicio lo más recomendable es realizar dicho análisis periódicamente (idealmente, cada tres o cuatro años), y en su defecto, hacerlo tras finalizar cada etapa de crecimiento o expansión y también antes de acometer cualquier nueva fase de crecimiento o expansión.

Y para llevar a cabo ese análisis, valoración y estudio de las alternativas existentes y modo de llevarlas a cabo, es de la máxima importancia contar con la colaboración de abogados expertos en este tipo de operaciones, pues no es infrecuente que los asesores que llevan el día a día de una empresa no estén familiarizados con este tipo de reorganizaciones empresariales, lo que, sin desmerecer en absoluto su calidad y eficiencia como asesores en el día a día, hace que puedan no ser los profesionales más indicados para realizar este trabajo con garantías de éxito. Puede contactar con nuestros abogados expertos aquí.

- Más información sobre Empresa Familiar

Javier Lucas – Grupo Empresa Familiar

Socio del área tributario

Añadir nuevo comentario