Tabla de contenidos

Continuamos con este artículo la breve serie iniciada el pasado mes de marzo relativa a algunos de los aspectos controvertidos relacionados con los requisitos que deben cumplirse, a nivel de la propia sociedad, para que los socios puedan acceder a la exención en el Impuesto sobre el Patrimonio (IP). En esta ocasión hablaremos de la valoración de activos en la empresa familiar.

A modo recapitulativo, recordaremos que la Ley del IP dispone en su artículo 4.Ocho.Dos.a) que uno de los requisitos para acceder a la exención es que la sociedad no tenga como actividad principal la gestión de un patrimonio mobiliario o inmobiliario (a los exclusivos efectos de estos artículos, denominaremos a esto “sociedad de ahorro”), y a continuación enumera los supuestos en los que se entiende que una sociedad es de ahorro. De este modo, llega a la idea de lo que debe considerarse como sociedad con actividad económica (y por tanto susceptible de otorgar a sus socios la exención en el IP) mediante una delimitación negativa, es decir, es sociedad activa toda aquella que no lo es de ahorro.

Y el que una sociedad sea considerada de ahorro se vincula de forma esencial a la composición de su activo, pues, por lo que ahora interesa, se considera que tal circunstancia se da cuando durante más de 90 días del ejercicio social, más de la mitad del activo de la sociedad no esté afecta al desarrollo de actividades empresariales.

Por tanto, la pregunta que trataremos de responder en el presente artículo es si, para la valoración de los activos de la empresa familiar de cara a determinar qué proporción de ellos están afectos a actividades empresariales, se debe tener en cuenta el valor contable o, por el contrario, el actual de mercado.

A estos efectos, el precepto citado de la Ley del IP dispone lo siguiente:

“Tanto el valor del activo como el de los elementos patrimoniales no afectos a actividades económicas será el que se deduzca de la contabilidad, siempre que ésta refleje fielmente la verdadera situación patrimonial de la sociedad.”

En este texto, numerosos autores han querido ver una remisión al concepto de imagen fiel contenido en el apartado 1º del “marco conceptual de la contabilidad” recogido en la primera parte del Plan General Contable (PGC).

Es decir, que si en la confección de las cuentas anuales se han aplicado escrupulosamente los principios contables y las normas de valoración recogidas en el PGC, los valores reflejados en el balance de la sociedad (valor contable) deberán ser los tenidos en consideración para determinar si más de la mitad de los elementos del activo de la compañía se encuentran afectos a actividades económicas.

Desde ahí solo hay un paso para llegar a la peligrosa conclusión de que, si la sociedad se audita y el informe de auditoría resulta favorable, el valor contable de los activos habrá sido “santificado” a los efectos que nos ocupan.

Lógicamente, no compartimos la citada conclusión, y ello tanto desde una perspectiva literal como desde una finalista.

Interpretación literal de la valoración de activos

Con carácter general, cuando el legislador quiere hacer una remisión, la hace sin ambages, es decir, que si hubiera querido decir que el valor a tener en cuenta será el valor contable, siempre que el balance “muestre la imagen fiel del patrimonio de conformidad con las disposiciones del PGC”, podría haberlo dicho sin mayor problema.

Sin embargo, no dice exactamente eso, sino que, aparte de utilizar una terminología no idéntica a la del PGC, introduce un importante matiz al exigir que la contabilidad refleje fielmente la verdadera situación patrimonial de la sociedad.

Es decir, parece que el propio legislador es consciente de que la estricta aplicación de las reglas de la normativa contable (en la que, por un lado, rige el principio de prudencia y, por otro, impera como criterio de valoración de los activos el del precio de adquisición o coste de producción) puede hacer que, con el transcurso del tiempo, un balance que refleje la imagen fiel de una sociedad en los términos del PGC, deje de reflejar fielmente la verdadera situación patrimonial de la misma.

Y es lógico, pues la naturaleza necesariamente dinámica de un negocio, analizada desde la perspectiva estática de algunos criterios contables, puede hacer imposible que el balance refleje la verdadera situación patrimonial de una sociedad, por más que en el ámbito del PGC se considere plausible la asimilación de dichos valores a la realidad.

Y esta discrepancia con el PGC que se insinúa tímidamente en la Ley del IP, se manifiesta de forma mucho más explícita en otros ámbitos que exceden el alcance de este artículo, como son el de las sociedades patrimoniales en el Impuesto sobre Sociedades -IS- (artículo 5.2 de la Ley del IS) y el de las “transmisiones indirectas” de bienes inmuebles (artículo 314.3.1ª de la Ley del Mercado de Valores).

En conclusión, ni siquiera la interpretación literal más estricta conduce necesariamente a la conclusión de que el valor contable deba prevalecer sobre el de mercado.

Perspectiva finalista

Las anteriores discordancias derivan de una circunstancia tan elemental como que cada una de las normas que ahora nos ocupan (PGC y Ley del IP) está al servicio de una finalidad diferente, y por tanto la interpretación de una de las normas a la luz de la finalidad de la otra desemboca en resultados o conclusiones de difícil encaje en la lógica tributaria.

Así, la finalidad primordial de la contabilidad es, dicho muy simplificadamente, ofrecer en el tráfico jurídico una imagen fiel del empresario, en el sentido de que el resto de operadores del mercado puedan confiar en que los elementos que se reflejan en su contabilidad realmente existen, y que su valor es al menos el que se desprende del balance (activos) y como máximo el que se refleja en el mismo (pasivos), certezas que se ven reforzadas con la obligación de auditar las cuentas. Pero una vez cubiertos estos objetivos, la proporción del valor de unos elementos del balance respecto de otros no es algo de lo que el PGC se ocupe, pues en su ámbito no lleva aparejados efectos jurídicos.

Sin embargo, la normativa del IP busca precisamente esa proporción, pues es lo que determinará si puede o no considerarse que la entidad tiene actividad económica.

Y esa proporción puede verse significativamente alterada si nos limitamos a comparar el valor contable de los diferentes activos, aun cuando desde la perspectiva del PGC dicho valor se ciña con exactitud a lo que sus normas dictan. Y dicha alteración puede conducir a unas conclusiones difícilmente asumibles en el ámbito del IP.

Sin embargo, el resultado que se desprende de la consideración del valor de mercado de los activos normalmente resultará más acorde con la finalidad perseguida por el legislador al regular la exención en el IP.

Veamos un par de ejemplos para ilustrar los efectos a que nos referimos.

Ejemplo 1

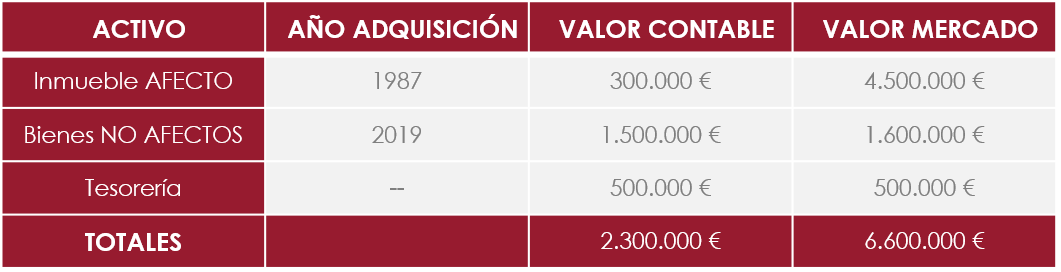

Supongamos una sociedad que tiene un balance en cuyo activo solo hay tres elementos:

Como puede verse, el inmueble afecto, según valores contables, supone un 13,04% del activo de la compañía, lo que impedirá a sus socios acceder a la exención en el IP, con independencia de que consideremos la tesorería afecta o no a la actividad (considerando la tesorería afecta, estaría afecto el 34,78% del activo de la compañía).

Sin embargo, si tenemos en consideración los valores reales, los socios tendrán derecho a acceder a la exención en el IP en todo caso, pues el inmueble afecto representa el 68,18% del total activo de la compañía, y si también consideramos afecta la tesorería, el porcentaje de activos afectos ascendería al 75,76%.

Piénsese incluso que, llevando el ejemplo al extremo, es posible que los bienes no afectos se hayan adquirido mediante un préstamo que se ha concedido con garantía hipotecaria sobre el inmueble afecto, precisamente en atención a que su valor es de 4.500.000 €.

Ejemplo 2

Supongamos una compañía que tiene por todo activo dos inmuebles, ambos afectos, con las siguientes características:

En el ejercicio 2021 transmite el Inmueble 2 y como consecuencia de ello, el activo de su balance resulta ser:

Obsérvese que, si nos atenemos a los valores de mercado de los activos, la mayor parte de ellos sigue afecta a actividades empresariales tras la venta del inmueble 2, pero si nos ceñimos a los valores contables, solo un 13,04% del activo final estará afecto.

Incluso si, en aplicación de la regla de patrimonialidad sobrevenida, sobre la que versará el tercer y último artículo de esta serie, consideramos “afecto” el beneficio obtenido en la venta (800.000 €), solo el 47,83% del activo se consideraría afecto (300.000 + 800.000 = 1.100.000 S/2.300.000).

En conclusión, y al igual que vimos en el primer artículo de esta serie, entendemos que en la evaluación de cada caso debe atenderse esencialmente a la finalidad de la Ley, pues en casos como este suele ser la interpretación finalista la que produce un resultado más acorde al espíritu que inspira la norma.

Nuestro equipo de abogados expertos en derecho tributario para las empresas familiares podrá ayudarle con su caso particular, haciendo un análisis específico de la valoración de activos y aplicando la solución más favorable para su negocio. Puede contactar con ellos aquí.

- Más información sobre Empresa Familiar

Javier Lucas – Grupo Empresa Familiar

Socio del área tributario

Añadir nuevo comentario