Tabla de contenidos

Todos los años suscita dudas hacer la declaración de la renta cuando el contribuyente ha percibido retribuciones de dos o más pagadores. Este año, esa circunstancia se ha dado para un número mucho mayor de contribuyentes de lo habitual, pues los trabajadores afectados por un ERTE en general habrán percibido rentas tanto de su empleador como del SEPE. Intentamos en este post resolver dichas dudas, detallando las obligaciones y los requisitos para hacer la Declaración de la renta 2020, cuyo plazo voluntario se inicia el 7 de abril del 2021 y se extenderá hasta el 30 de junio.

Está muy extendida la idea de que en el momento en que hay más de un pagador, es seguro que la renta sale a pagar; sin embargo, ello no es necesariamente así, pues el hecho de que la renta resulte o no a pagar depende fundamentalmente de dos factores: el importe de la renta percibida, del que básicamente resultará la cuota a pagar por el IRPF, y el importe de las retenciones soportadas. Cuando la cuota sea superior a las retenciones soportadas, el resultado de la liquidación será a pagar, y en caso contrario no.

Lo que sí es cierto es que del hecho de que haya más de un pagador puede derivarse, por el propio mecanismo legal para determinar el importe de las retenciones, que las retenciones soportadas sean inferiores a las que habrían resultado de haber satisfecho la totalidad de los rendimientos un único pagador. Y es por esto por lo que indirectamente, la existencia de dos pagadores puede tener como efecto el que la declaración salga a pagar.

Cantidades para hacer la declaración de la renta 2020

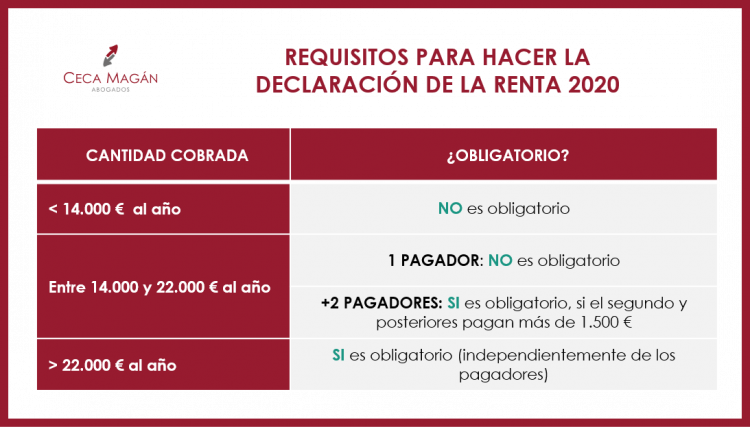

En este ámbito sí que la existencia de más de un pagador será decisiva en muchos casos, pues esta circunstancia altera los umbrales que determinan la obligación de presentar la declaración del IRPF.

Es decir, trabajadores que habitualmente no venían presentando declaración por el IRPF por estar por debajo de los límites que establece la Ley para ello, pueden tener que presentarla este año al resultarles de aplicación un límite inferior por haber tenido más de un pagador.

En efecto, con carácter general, y ciñéndonos a rendimientos del trabajo (ya que si se perciben otras categorías de renta es posible que estos umbrales sean irrelevantes), el sujeto pasivo no tiene obligación de presentar la declaración del IRPF si sus rentas no superan los 22.000 €.

Sin embargo, cuando se perciben rentas de más de un pagador, dicho umbral se reduce a 14.000 €.

Qué ocurre si el segundo pagador es el Estado – SEPE – y si he cobrado de más

Adicionalmente, en el año 2020 se ha dado una situación extraordinaria respecto de muchos de los trabajadores que se han visto afectados por un ERTE, y es que han percibido cobros excesivos por la situación de ERTE cuando ya se habían reincorporado a su trabajo. Estas cantidades afectarán también a la declaración dependiendo de la fecha en la que se hayan liquidado:

- Liquidadas durante 2020 y reembolsadas por el trabajador al SEPE: si los pagos en exceso por parte del SEPE se devolvieron durante el año 2020, aunque aparezcan en el borrador de la declaración, estarán ya liquidadas y no afectarán al resultado.

- Liquidación en proceso durante 2021: si el SEPE ya ha comenzado el proceso de regularización de los pagos excedidos, informará a la Agencia Tributaria, de forma que conste en el borrador de la declaración esa cantidad cobrada y aparecerá como pendiente de devolver.

- Liquidación pendiente durante 2021: en caso de que aún no se hayan comenzado a regularizar esos pagos adicionales, el borrador mostrará que existen unas cuantías a devolver al SEPE en concepto de ERTE. Si no aparece el importe exacto, es el usuario el que puede añadirlo si lo conoce. En caso de no saber la cantidad exacta, tendrá que solicitar una rectificación de la declaración de la renta cuando lo tenga.

Plazos excepcionales de pago del IRPF para los trabajadores afectados por ERTE

El 7 de abril se ha publicado en el BOE una Orden Ministerial que prevé un aplazamiento y fraccionamiento extraordinario para el pago del IRPF para los contribuyentes que se hayan visto afectados por un ERTE en el año 2020. Estos podrán realizar el pago en seis plazos, de julio a diciembre, sin devengo de intereses y sin necesidad de aportar garantías, siempre que la declaración del impuesto se presente dentro del plazo voluntario de declaración.

Este régimen es optativo e incompatible con el fraccionamiento ordinario del IRPF (dos plazos del 60% y 40%) y con el régimen general de aplazamiento del pago de deudas tributarios. Además, no será de aplicación a los contribuyentes a los que sea de aplicación el régimen “de impatriados”.

Fechas clave de la declaración de la renta 2020

El calendario para presentar la declaración de la renta 2020 arranca el 7 de abril y las fechas dependerán de cómo y cuándo se quiera presentar ante Hacienda:

- 7 de abril de 2021: comienza la campaña y es posible presentar la declaración de la renta a través de Internet

- 6 de mayo de 2021: es posible presentar la declaración por vía telefónica, pudiendo pedir cita previa desde el 4 de mayo

- 2 de junio de 2021: a partir de esta fecha se puede ir de forma presencial a presentar la declaración a las oficinas de AEAT, pidiendo cita previamente a partir del 27 de mayo

- 25 de junio de 2021: fin de plazo para las declaraciones con resultado a ingresar con domiciliación bancaria

- 30 de junio de 2021: fin de plazo general para presentar el IRPF de 2020.

En caso de necesitar una planificación fiscal con expertos tributarios, puede contactar con nuestro equipo aquí.