Tabla de contenidos

Con la reciente aprobación del polémico impuesto temporal de solidaridad de las grandes fortunas (en adelante, “impuesto a las grandes fortunas” o “IGF”) que entró en vigor el pasado 29 de diciembre de 2022, y con efectos ya para el año 2022, se ha suscitado la necesidad de revisar el cumplimiento de los requisitos previstos para las empresas familiares, sobre todo en aquellas Comunidades Autónomas en las que el impuesto sobre patrimonio (IP) está bonificado. Concretamente, en Madrid donde el IP lleva bonificado desde 2009 y, probablemente, ha hecho que se descuiden el cumplimiento de los requisitos de la empresa familiar.

Como ya se ha analizado en artículos anteriores, la configuración del impuesto a las grandes fortunas coincide con la del IP, por lo que también quedarán exentas de tributación en el impuesto a las grandes fortunas la plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en empresas familiares, siempre que se cumplan los requisitos previstos en la Ley del IP y que ya hemos analizado en entradas pasadas de nuestro blog.

El primer ejercicio del impuesto a las grandes fortunas se ha devengado el 31 de diciembre de 2022, es decir, tan sólo tres días después de la entrada en vigor de la Ley, lo que impidió planificar dicho ejercicio teniendo en cuenta el impuesto, y hace preciso plantear y ejecutar alguna planificación fiscal para el ejercicio 2023.

En aquéllas CCAA más afectadas, como pueden ser Madrid, Andalucía y Galicia, podemos identificar los siguientes escenarios como más habituales:

- Contribuyentes que no cumplían los requisitos para la aplicación de la exención de la empresa familiar en el ejercicio 2022;

- Contribuyentes que cumplían los requisitos para la aplicación de la exención en el ejercicio 2022 pero, además, tienen otros bienes y/o derechos que tributen por el impuesto a las grandes fortunas por superar el umbral de 3.000.000 euros (3.700.000 euros para los residentes en España).

Por tanto, para el ejercicio 2022 sólo cabe analizar cómo optimizar el efecto del límite conjunto del IRPF, IP e IGF derivado del defecto de la literalidad de la norma que veremos más adelante.

Actuaciones recomendaciones para 2023

Para valorar la toma de cualquier decisión, debe tenerse en cuenta, no solo la previsible temporalidad del impuesto, sino su posible derogación con efectos retroactivos.

En todo caso, para mitigar el impacto del impuesto a las grandes fortunas, se podría valorar:

- Analizar el cumplimiento de los requisitos para aplicar la exención de la empresa familiar ya para el ejercicio 2023;

- Optimizar el efecto del límite conjunto de la cuota íntegra del IRPF, IP e IGF.

En este post nos centraremos en este último punto.

¿Cómo funciona el límite cuantitativo al pago del impuesto a las grandes fortunas?

La suma de las cuotas del impuesto a las grandes fortunas, IRPF e IP no puede exceder, para las personas físicas residentes en España (por obligación personal), del 60% de la base imponible del IRPF.

Si la suma de los tres impuestos (las cuotas del IGF, el IRPF y el IP) superase el límite del 60% de la base imponible del IRPF, se reducirá la cuota del impuesto a las grandes fortunas hasta alcanzar dicho límite, sin que la reducción pueda exceder del 80% de la cuota del impuesto a las grandes fortunas, es decir, existe una tributación mínima del 20% del citado impuesto.

A efectos del límite, también debe tenerse en cuenta que existen determinados elementos patrimoniales y rentas que se excluyen de este cálculo de acuerdo con las reglas previstas en el artículo 31 de la Ley del IP, al que ya hemos hecho mención en entradas pasadas (link).

En definitiva, este límite cuantitativo pretende reducir el impuesto a las grandes fortunas de aquellos contribuyentes con patrimonios importantes pero que perciben rentas bajas en el IRPF.

Lógicamente, de la cuota resultante del impuesto a las grandes fortunas se deducirá la cuota del IP efectivamente satisfecha.

Ahora bien, el cálculo de este límite quizás sea uno de los puntos más controvertidos de este nuevo impuesto, y es que, casi con seguridad, los efectos que se derivan de la interpretación literal de la norma y que, a continuación, exponemos, probablemente no sean los perseguidos por el legislador.

¿Cuál es defecto de la literalidad de la normativa del impuesto?

La nueva normativa del impuesto hace una referencia a la cuota íntegra del IP para aplicar el límite conjunto.

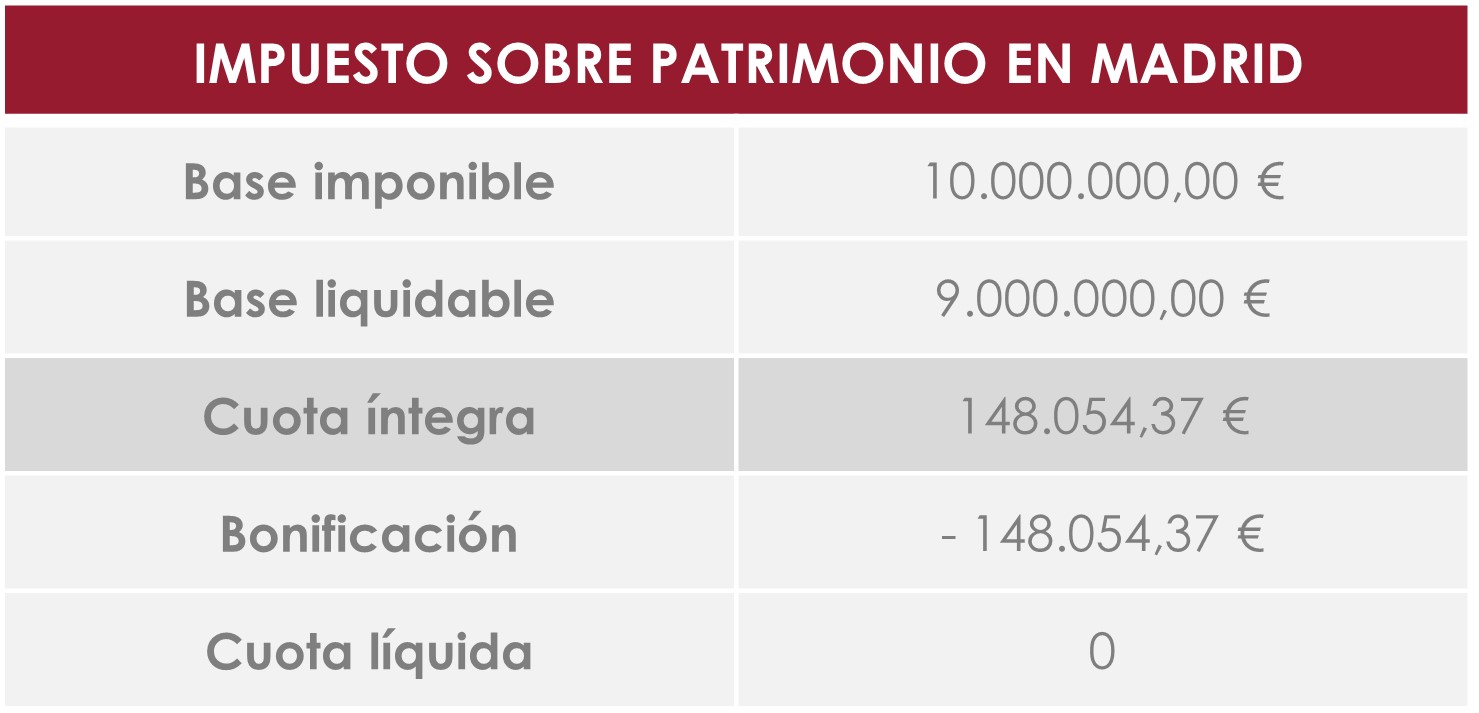

A efectos ilustrativos proponemos un ejemplo de la Comunidad Autónoma de Madrid en el que reflejamos la magnitud a la que la nueva norma hace referencia:

Lógicamente, el legislador a la hora de calcular el límite conjunto pretendía utilizar la cuota líquida (0 €) y no la cuota íntegra (148.054 €), pues el resultado de utilizar la cuota íntegra del IP, a efectos del límite conjunto, se traduce en una mayor reducción del impuesto a pagar por el impuesto a las grandes fortunas, aun cuando en el IP no se satisfaga cuota alguna por la aplicación de la bonificación del 100% madrileña.

En definitiva, la norma pretendía reducir el impacto del impuesto a las grandes fortunas con el IP efectivamente pagado.

Este efecto o defecto aún no ha sido corregido con el Proyecto de orden que aprueba el modelo, aunque fuentes del Gobierno ya han afirmado que el efecto no se va a producir sin indicación de cómo pretenderán corregirlo. Por tanto, habrá que estar atentos a la hora de preparar las declaraciones del impuesto a las grandes fortunas ya que nos podremos encontrar con alguna sorpresa.

Por otro lado, otra potencial alternativa para optimizar el límite conjunto, sería evitar la distribución de dividendos en el ejercicio 2023 en la medida en que sea posible.

En efecto, como el límite se calcula teniendo en cuenta, entre otras magnitudes, la base imponible del IRPF, la no distribución de dividendos permitiría reducir o, más bien no incrementar, la base imponible del IRPF, por lo que se reduciría el límite del 60% que establece la norma y, por tanto, la cuota a pagar por el impuesto a las grandes fortunas.

Esta alternativa puede resultar viable sobre todo en empresas familiares ya que, normalmente, dadas sus características, lo habitual es que el grupo familiar tenga el control de la misma y por tanto tenga cierta flexibilidad para la toma de este tipo de decisiones si bien habría que analizar caso por caso.

¿Cuál es la recomendación de nuestros abogados?

Teniendo en cuenta lo expuesto, aunque el margen de actuación es muy limitado dada la premura del Gobierno en aprobar el impuesto, conviene revisar cuidadosamente las normas de valoración de los bienes y derechos previstas en la Ley, las potenciales exenciones aplicables, y, en particular, la exención de las empresas familiares, así como el impacto de la aplicación del límite conjunto del impuesto a las grandes fortunas, IP e IRPF como forma de mitigar en la medida de lo posible el impuesto a las grandes fortunas.

Nuestro equipo de expertos tributarios para empresas familiares, recomiendan que, una vez se presente la declaración y se pague el impuesto, si procede, se impugne la declaración solicitando la rectificación de las autoliquidaciones presentadas y solicitar la devolución de las cantidades satisfechas por este concepto.

Habrá que estar atentos a la evolución de los recursos de inconstitucionalidad planteados por el Consejo de Gobierno de Andalucía, de la Comunidad de Madrid y por la Xunta de Galicia ante el Tribunal Constitucional y que ya han sido admitidos a trámite.

Para que el resultado de este proceso sea satisfactorio, es imprescindible contar con un buen asesoramiento en la materia. Si tuviera cualquier duda al respecto, nuestros profesionales de área tributario se encuentran a su disposición. Contacte con ellos aquí.

- Más información sobre Empresa Familiar

Ana Delgado – Grupo Empresa Familiar

Abogada en el área tributario

Añadir nuevo comentario