Tabla de contenidos

El polémico impuesto temporal de solidaridad de las grandes fortunas (en adelante, «impuesto a las grandes fortunas») creado en la Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, entró en vigor el pasado 29 de diciembre de 2022 con efectos ya para el ejercicio 2022, tras la publicación en el Boletín Oficial del Estado de la Ley 38/2022, de 27 de diciembre.

Una vez aprobado el texto definitivo de la Ley, a continuación se realizará un resumen de los puntos más controvertidos de este nuevo impuesto que podrían resultar aplicables a los miembros de las empresas familiares.

El impuesto a las grandes fortunas, tal y como se describe en el Preámbulo de la Ley, tiene como finalidades principales la recaudación y la armonización de la normativa autonómica, y se configura como un impuesto complementario del impuesto sobre el patrimonio (en adelante, «IP»), de carácter estatal, no susceptible de cesión a las Comunidades Autónomas.

¿A quiénes afectará este impuesto y en qué cuantía?

- A las personas físicas que tengan un patrimonio neto superior a 3.000.000 de euros.

- Las personas físicas que tributen por obligación personal (esto es, las residentes en España que no estén acogidas al régimen de impatriados o «Ley Beckham» podrán reducir su base imponible, en concepto de mínimo exento, en 700.000 euros.

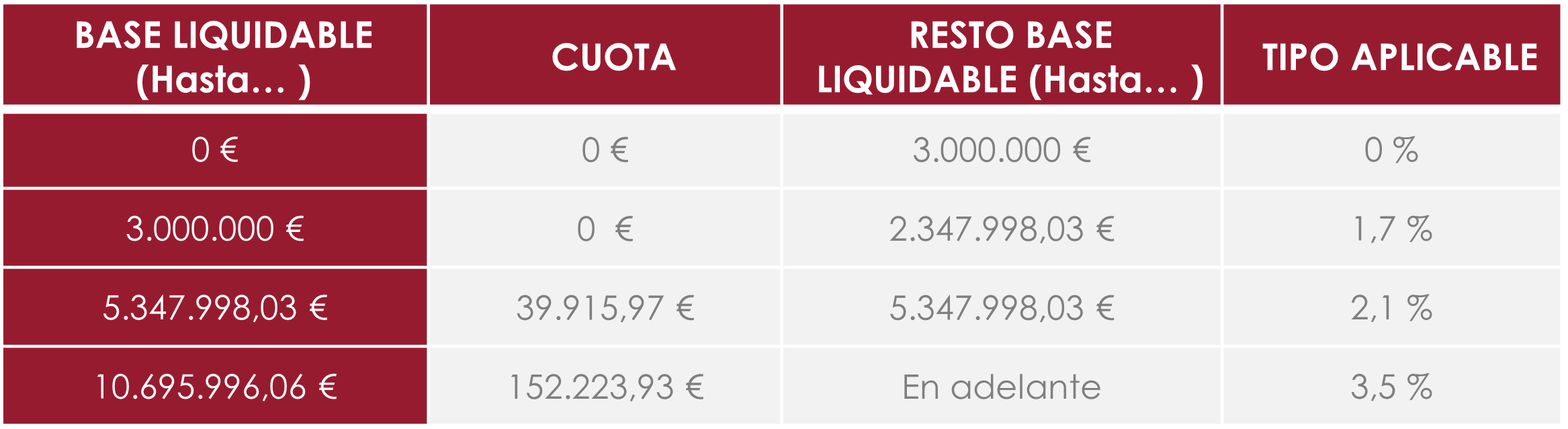

- El patrimonio neto, tras aplicar las exenciones correspondientes, tributará según la siguiente escala:

¿La exención prevista en la Ley del IP relativa a la participación en empresas familiares es aplicable también al impuesto a las grandes fortunas?

Sí. La configuración del impuesto a las grandes fortunas coincide con la del IP en lo relativo a su ámbito territorial, sujetos pasivos, exenciones y determinación de la base imponible.

Por lo tanto, quedarán exentas de tributación en el impuesto a las grandes fortunas la plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en empresas familiares siempre que se cumplan los requisitos previstos en la Ley del IP y que ya hemos analizado en entradas pasadas de nuestro blog:

- La sociedad debe desarrollar una actividad económica. Es decir, su actividad principal no puede consistir en gestionar un patrimonio mobiliario o inmobiliario. Se entiende que una sociedad gestiona un patrimonio mobiliario o inmobiliario y que, por lo tanto, no realiza una actividad económica cuando: durante más de 90 días del ejercicio, más de la mitad de su activo esté constituido por valores, o no esté afecto a una actividad económica.

Sin perjuicio de lo anterior, si una sociedad posee una participación igual o superior al 5% en otras sociedades operativas (no de mera tenencia) y dispone de la correspondiente organización de medios materiales y personales para la gestión de esa participación, se considera que su activo no está constituido por valores y que, por lo tanto, realiza una actividad económica.

Por otro lado, también es importante destacar que una sociedad cuya actividad principal sea el arrendamiento de inmuebles, deberá contar al menos con una persona con contrato laboral y a jornada completa para que pueda considerarse que su activo está afecto a una actividad económica.

Por último, existen determinados activos, como la tesorería y algunas inversiones financieras, cuya afectación a actividades empresariales frecuentemente suscita dudas y que no puede ser resuelta en abstracto, sino que requiere un análisis caso por caso, tal y como nos hemos pronunciado en sucesivas entradas de nuestro blog:

- Cada uno de los socios debe participar en el capital de la sociedad en, al menos, un 5% de forma individual, o en un 20% junto con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

- El socio debe realizar funciones de dirección en la entidad y percibir por ello una remuneración que represente más del 50% de la totalidad de sus rendimientos empresariales, profesionales y de trabajo personal. No obstante, en caso de que el cómputo del porcentaje de participación (requisito 2) anterior) se realice de forma conjunta, bastaría con que este requisito fuera cumplido por uno de los miembros del grupo de cómputo (que participe en el capital social de la entidad) para que todos los socios accedieran a la exención.

¿Existe un límite cuantitativo al pago del impuesto a las grandes fortunas?

Sí. La cuota íntegra del impuesto a las grandes fortunas, conjuntamente con las cuotas del IRPF y del IP, no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60% de la suma de las bases imponibles del IRPF. Si la suma de las cuotas del impuesto a las grandes fortunas, el IRPF y el IP superase el límite del 60% de la suma de las bases imponibles del IRPF, se reducirá la cuota del impuesto a las grandes fortunas hasta alcanzar dicho límite, sin que la reducción pueda exceder del 80% de la cuota del impuesto a las grandes fortunas previa a dicha reducción.

Además, en el caso de obligación personal y sin perjuicio de lo que establezcan los tratados o convenios internacionales, serán deducibles los impuestos satisfechos en el extranjero.

Por otro lado, de la cuota resultante del impuesto a las grandes fortunas se deducirá la cuota del IP efectivamente satisfecha.

¿Qué sucede con las personas físicas no residentes en España?

- Deberán tributar por el impuesto a las grandes fortunas por obligación real por los bienes y derechos de los que sean titulares cuando los mismos estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español. A este respecto, se entenderán situados en territorio español los valores representativos de la participación en fondos propios de entidades, no negociados en mercados organizados, cuyo activo esté constituido al menos en un 50%, de forma directa o indirecta, por inmuebles situados en dicho territorio. Para realizar el cómputo del activo, los valores netos contables de todos los bienes contabilizados se sustituirán por sus valores de mercado a la fecha de devengo. En el caso de los inmuebles, los valores netos contables se sustituirán por los valores que deban operar como base imponible del IP en cada caso (es decir, el mayor entre el valor catastral, el determinado o comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición).

- No resultará de aplicación el mínimo exento de 700.000 euros.

- Deberán nombrar un representante residente en España siempre que no residan en otro Estado miembro de la Unión Europea o en un Estado del Espacio Económico Europeo cuando no exista normativa sobre asistencia mutua en materia de intercambio de información tributaria y de recaudación en los términos previstos en la Ley General Tributaria.

¿Cuál es su ámbito temporal?

Según la Proposición de Ley, el impuesto a las grandes fortunas resultará aplicable en los dos primeros ejercicios en que se devengue (31 de diciembre) a partir de la fecha de su entrada en vigor, si bien se introduce una cláusula de revisión para efectuar una evaluación de sus resultados al final de su vigencia y valorar su mantenimiento o supresión.

Por lo tanto, el impuesto a las grandes fortunas resultará aplicable, en principio, en 2022 y en 2023.

En nuestra opinión, dada la dudosa constitucionalidad del impuesto a las grandes fortunas, todas aquellas personas físicas cuyos bienes y derechos resultasen gravados por este impuesto, deberían valorar la posibilidad de solicitar la rectificación de las autoliquidaciones presentadas y solicitar la devolución de las cantidades satisfechas por este concepto.

Si tuviera cualquier duda al respecto, nuestros profesionales del Área Tributaria se encuentran a su disposición. Contacte con ellos aquí.

- Más información sobre Empresa Familiar

Laura Vicente – Grupo Empresa Familiar

Manager en el área tributario

Añadir nuevo comentario